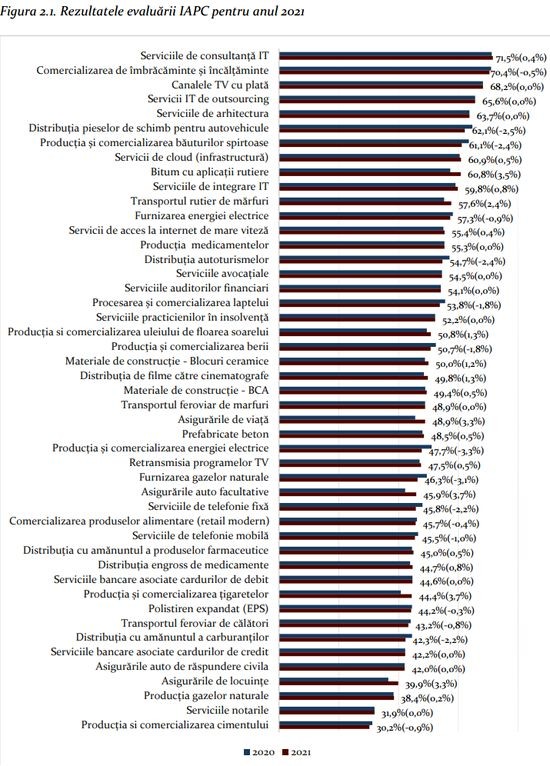

Industria cimentului se afla, din nou, in topul sectoarelor economice cu risc ridicat de comportament anticoncurential, ca urmare a caracteristicilor sale structurale, care nu sunt dispuse modificarii. Potrivit raportului "Evolutia concurentei in sectoare cheie 2021", realizat de Consiliul Concurentei, activitatea de productie si comercializare a cimentului a obtinut, in acest an, un scor de 30,2% la evaluarea Indicelui Agregat de Presiune Concurentiala (IAPC), cu 0,9% sub nivelul din 2020. IAPC este un instrument analitic dezvoltat de Consiliul Concurentei pentru a masura inclinarea spre concurenta a industriilor din economia nationala.

Industria cimentului se afla, din nou, in topul sectoarelor economice cu risc ridicat de comportament anticoncurential, ca urmare a caracteristicilor sale structurale, care nu sunt dispuse modificarii. Potrivit raportului "Evolutia concurentei in sectoare cheie 2021", realizat de Consiliul Concurentei, activitatea de productie si comercializare a cimentului a obtinut, in acest an, un scor de 30,2% la evaluarea Indicelui Agregat de Presiune Concurentiala (IAPC), cu 0,9% sub nivelul din 2020. IAPC este un instrument analitic dezvoltat de Consiliul Concurentei pentru a masura inclinarea spre concurenta a industriilor din economia nationala.Conform autoritatii de concurenta, IAPC face obiectul unei evaluari anuale la nivelul unui set predefinit de industrii, cu un nucleu stabil de la o evaluare la alta. Industriile sunt selectate astfel incat evaluarea periodica sa contureze o imagine de ansamblu asupra starii concurentei si a dinamicii acesteia la nivelul segmentelor definitorii pentru economia romaneasca. Pentru fiecare industrie in parte, IAPC masoara aceasta predispozitie spre concurenta, prin agregarea unui set de 21 de indicatori primari reprezentativi, referitori la numarul de concurenti de pe piata, gradul de concentrare, inovare si transparenta, elasticitatea cererii in functie de pret, omogenitatea produsului, asociatiile de afaceri sau patronale si concurentii "rebeli", simetria cotelor de piata, legaturile structurale, puterea de negociere a cumparatorilor si deschiderea catre concurenta externa, rata de crestere a industriei, stabilitatea cotelor de piata, interactiunile pe mai multe piete, profitabilitatea si nivelul pretului etc.

Conform clasamentului evaluarii IAPC aferente anului 2021, clasamentul industriilor este, in linii mari, similar celui din anii precedenti. Serviciile de consultanta IT si comercializare de imbracaminte si incaltaminte se mentin in topul clasamentului. La polul opus, se regasesc productia si comercializarea cimentului si serviciile notariale, ale caror rezultate se datoreaza unor indicatori ce surprind caracteristici structurale, care nu sunt predispuse modificarii.

Bitum. In cazul acestei industrii, cresterea valorii IAPC vine, in principal, din motive nefaste pentru economie in ansamblu, in primul rand pe fondul unei scaderi abrupte a cererii in prima jumatate a anului si a socului asupra ofertei dat de explozia de la Petromidia. Astfel de evolutii produc modificari la nivelul factorilor primari din constructia IAPC (teoria economica sugereaza ca, pe o piata in care exista socuri si cererea este in scadere, intelegerile anticoncurentiale sunt mai greu de pus in practica si de mentinut).

Productia si furnizarea de energie electrica. In ceea ce priveste propensiunea spre concurenta a industriei productiei de energie electrica, caracteristicile structurale ale pietei au suferit transformari. Dupa reducerea cererii anul trecut, pe fondul pandemiei, anul acesta, impreuna cu revenirea economica, cresterea masiva a pretului privind certificatele de emisii de CO2 (care s-a tradus si in cresterea pretului energiei electrice) a permis producatorilor de energie electrica care nu sunt nevoiti sa cumpere certificate de emisii de CO2 sa obtina profituri ridicate. Cotele de piata ale producatorilor de energie electrica foarte stabile, impreuna cu cererea inelastica pentru energie electrica accentueaza, de asemenea, acele caracteristici structurale ale pietei care pot produce efecte anticoncurentiale. Mergand mai departe pe lant, la furnizorii de energie electrica, se remarca insolventa Getica, intreprindere care avea, in 2020, o cota de piata de aproximativ 9,3%. Evenimentul poate conduce la o scadere semnificativa a cotei de piata si la o redistribuire a clientilor spre alte intreprinderi.

Productia si furnizarea de gaze naturale. In ceea ce priveste productia de gaze naturale, piata este foarte concentrata, impartita intre doi mari producatori ale caror cote de piata raman relativ neschimbate fata de anul 2020. Cu toate acestea, producatorii resimt presiune concurentiala, deoarece furnizorii au acces foarte facil la gaz din import. In ceea ce priveste industria furnizarii de gaze naturale, aceasta a suferit modificari structurale care ii diminueaza gradul de concurenta, prin faptul ca E.ON a atins o cota de piata apropiata de cea a lui ENGIE si, impreuna, acopera aproximativ 90% din piata.

"In fiecare an, realizam un raport privind concurenta in sectoare cheie, care contine o evaluare, prin prisma mai multor indicatori, a 40 de domenii, printre care si cateva din domeniul constructiilor. Serviciile de consultanta IT se mentin in fruntea clasamentului domeniilor in care concurenta este la un nivel ridicat, in conditiile in care aceasta pandemie de Covid-19 a grabit procesul de digitalizare in multe domenii. Pe urmatorul loc se afla retail-ul de imbracaminte si incaltaminte, pe fondul dinamizarii comertului online cu astfel de produse. De altfel, prezenta semnificativa in online aduce o serie de servicii conexe si beneficii care extind sfera de manifestare a concurentei in cazul comercializarii de produse de imbracaminte si incaltaminte. La polul opus, se afla serviciile notariale si productia si comercializarea cimentului, ale caror rezultate se datoreaza unor caracteristici structurale, care nu sunt predispuse modificarii", a declarat Bogdan Chiritoiu, presedintele Consiliului Concurentei, intr-un interviu pentru Agenda Constructiilor, care poate fi citit aici!