Valoarea pietei de constructii din calculata pentru cele 19 tari monitorizate de Euroconstruct - Austria, Belgia, Danemarca, Finlanda, Franta, Germania, Irlanda, Italia, Olanda, Norvegia, Portugalia, Spania, Suedia, Elvetia, Marea Britanie, Cehia, Ungaria, Polonia si Slovacia - s-a situat la 1.600 miliarde euro in 2018. Dupa cinci ani de crestere continua, sectorul se situeaza, inca, sub nivelul de varf din 2008, cele mai slabe evolutii anuale fiind inregistrate in Spania si Italia, in timp ce in 10 din cele 15 piete vest-europene incluse in analiza valoarea sectorului de constructii s-a situat, anul trecut, la un nivel similar celui din 2007. Piata constructiilor din Spania ramane la un nivel de aproape patru ori mai mic decat in 2007, in pofida celor patru ani consecutivi de crestere. In Italia, volumul pietei s-a restrans la aproape o treime fata de perioada de varf, un declin drastic fiind consemnat si de Irlanda. Prin contrast, valoarea productiei din constructii din Polonia era cu 63% mai mare in 2018 fata de 2007, diferentele regionale dintre tarile europene adancindu-se in ultimii ani.

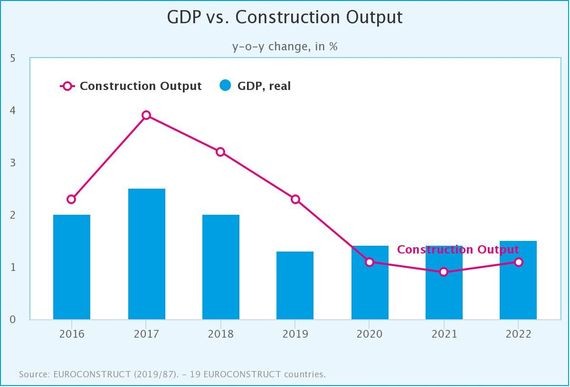

Valoarea pietei de constructii din calculata pentru cele 19 tari monitorizate de Euroconstruct - Austria, Belgia, Danemarca, Finlanda, Franta, Germania, Irlanda, Italia, Olanda, Norvegia, Portugalia, Spania, Suedia, Elvetia, Marea Britanie, Cehia, Ungaria, Polonia si Slovacia - s-a situat la 1.600 miliarde euro in 2018. Dupa cinci ani de crestere continua, sectorul se situeaza, inca, sub nivelul de varf din 2008, cele mai slabe evolutii anuale fiind inregistrate in Spania si Italia, in timp ce in 10 din cele 15 piete vest-europene incluse in analiza valoarea sectorului de constructii s-a situat, anul trecut, la un nivel similar celui din 2007. Piata constructiilor din Spania ramane la un nivel de aproape patru ori mai mic decat in 2007, in pofida celor patru ani consecutivi de crestere. In Italia, volumul pietei s-a restrans la aproape o treime fata de perioada de varf, un declin drastic fiind consemnat si de Irlanda. Prin contrast, valoarea productiei din constructii din Polonia era cu 63% mai mare in 2018 fata de 2007, diferentele regionale dintre tarile europene adancindu-se in ultimii ani.Previziunile Euroconstruct pe termen mediu indica mentinerea tendintei de crestere pe piata europeana a constructiilor, dar dinamica evolutiei va continua sa se tempereze. Turbulentele din comertul mondial reduc productia industriala si predilectia spre investitii in Europa. Cele mai recente prognoze macroeconomice nu indica inceputul unei noi crize, dar cresterea PIB estimata la 1%-2% pe an pana in 2022 va fi relativ scazuta.

Sectorul de constructii beneficiaza de factori economici favorabili (precum puterea de cumparare crescuta a populatiei, conditii favorabile de finantare si profituri mai mari ale companiilor), de dezvoltarea demografica (desi incetineste), de nevoia permanenta de investitii in infrastructura, dar si de noi si mai puternice politici de mediu.

Dupa o crestere de 3,2% a pietei constructiilor din zona Euroconstruct in 2018, pentru 2019 se estimeaza o majorare de 2,3%, urmata de o stabilizare (+1%) in intervalul 2020-2022. Totodata, se poate observa o inversare a tendintelor: sectorul constructiilor noi, care a crescut semnificativ in ultimii cinci ani, a inceput sa se contracte, in timp ce perspectivele pe piata de reparatii si renovari sunt mult mai favorabile.

Estimarile Euroconstruct indica faptul ca, in perioada 2020-2022, toate segmentele pietei de constructii vor inregistra o incetinire a ritmului anual de crestere. Astfel, sectorul de inginerie civila/ infrastructura este asteptat sa creasca cu 2,2%, constructiile nerezidentiale cu 1%, iar cele rezidentiale cu numai 0,5% in acest interval.

Din perspectiva regionala, Irlanda ar putea inregistra cea mai mare crestere cumulativa, de 30,1%, in perioada 2019-2022, urmata de Ungaria (+16,6%) si Polonia (+15,4%).

Cea mai mare piata europeana de constructii, cea din Germania, va inregistra cea mai putin favorabila dezvoltare, trendul ascendent din aceasta tara urmand a se opri in 2019 (+0,8%). Un declin de circa 2% este anticipat pentru perioada 2020-2022, ca urmare a mentinerii unui volum scazut al investitiilor comerciale (in special in zona cladirilor comerciale noi) si in infrastructura. De asemenea, perspectivele pentru piata franceza de constructii sunt mai putin favorabile, chiar daca declinul nu va fi atat de pronuntat ca in Germania. Mai pesimiste sunt previziunile pentru tarile nordice (Finlanda si Suedia), unde Euroconstruct estimeaza scaderi ale productiei din constructii pentru fiecare din urmatorii trei ani.