In ansamblu, spre deosebire de ceea ce se intampla in estul Europei, piata vest-europeana de pardoseli elastice (flexibile) s-a inscris pe un trend pozitiv in 2016. Astfel, anul trecut, cresterea din regiune a fost de +4,2%, avand ca motor vanzarile din Germania (+8,1%), in timp ce Italia si Franta au fost singurele state in care s-au raportat scaderi. Pana in 2019, se estimeaza un ritm anual de majorare asemanator celui din precedentele 12 luni, dupa cum se arata intr-o noua cercetare realizata de expertii biroului austriac de consultanta Interconnection Consulting Group.

In ansamblu, spre deosebire de ceea ce se intampla in estul Europei, piata vest-europeana de pardoseli elastice (flexibile) s-a inscris pe un trend pozitiv in 2016. Astfel, anul trecut, cresterea din regiune a fost de +4,2%, avand ca motor vanzarile din Germania (+8,1%), in timp ce Italia si Franta au fost singurele state in care s-au raportat scaderi. Pana in 2019, se estimeaza un ritm anual de majorare asemanator celui din precedentele 12 luni, dupa cum se arata intr-o noua cercetare realizata de expertii biroului austriac de consultanta Interconnection Consulting Group.„Intensificarea activitatii de constructii si situatia economica generala (cu factori pozitivi, cum ar fi costurile de finantare, cursul de schimb dintre euro si alte valute etc.) au determinat o sporire semnificativa a livrarilor in industria pardoselilor elastice. Din punct de vedere al ratei de crestere, Germania conduce clasamentul pietelor care consemneaza cea mai rapida dezvoltare (peste 8%), fiind urmata de Marea Britanie, Olanda, Belgia, Austria, Spania si Elvetia (cu majorari cuprinse intre 2% si 3% fiecare). Doar in Franta si Italia trendul ramane deocamdata descendent, ca urmare a unui mediu economic nefavorabil”, se precizeaza in analiza Interconnection.

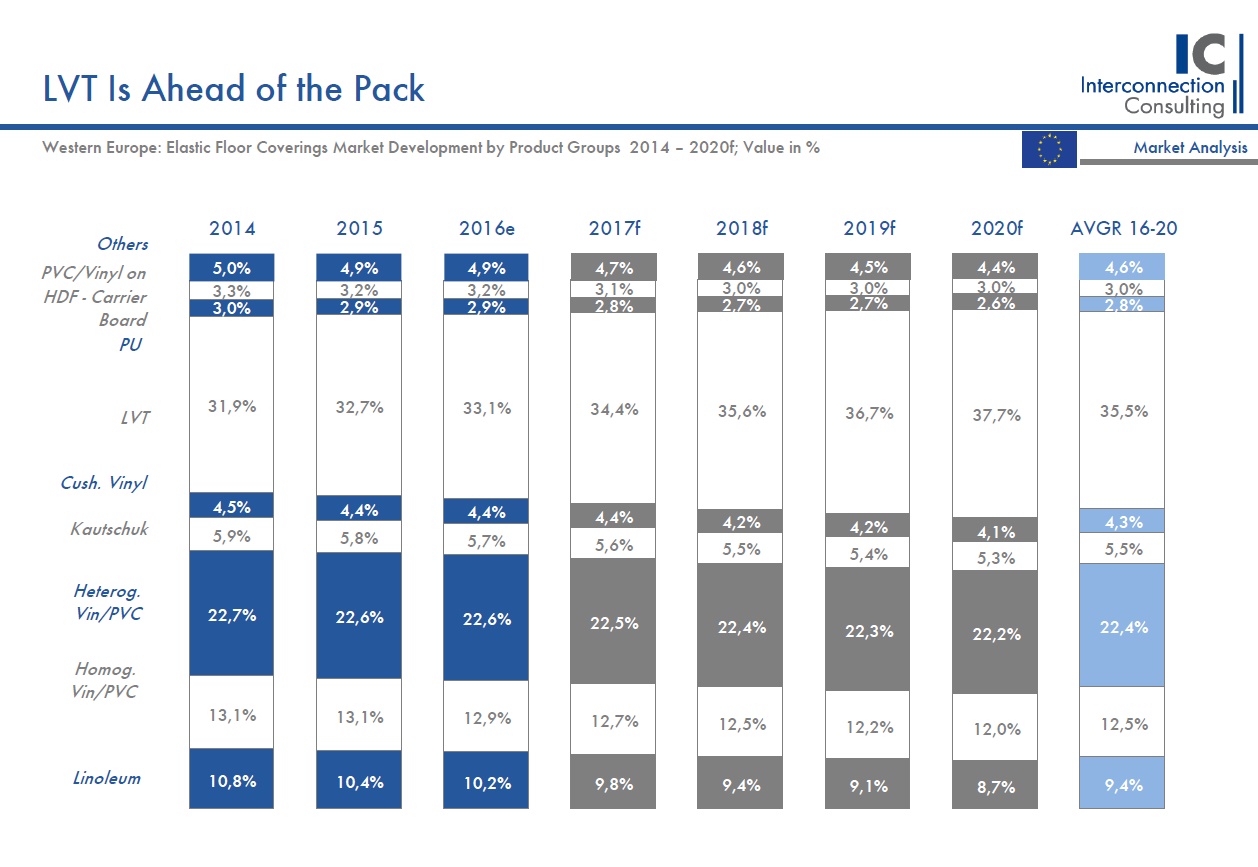

Referindu-se la structura pietei vest-europene de profil, din punct de vedere al sortimentelor (sau materialelor) preferate de utilizatori, Marta Kushlyk, autoarea studiului, precizeaza ca, in general, „pardoselile elastice includ o gama diversa de produse, cum ar fi cele fabricate din materii prime naturale (linoleum, cauciuc si pluta), pardoseli omogene din PVC (cu unul sau mai multe straturi din acelasi material) si pardoseli eterogene din PVC (cu minimum doua straturi din materiale diferite), respectiv sortimente din vinil moale, capitonat (din spuma PVC sub forma rigida, cu suprafata structurata) si, nu in ultimul rand, pardoseli de tip design (sau asa-numitele pardoseli elastice de lux), ce reprezinta o varianta a celor eterogene din PVC, dar a caror suprafata este imprimata cu modele ce imita lemnul, piatra sau metalul. Spre deosebire de Europa de Est, unde aceste din urma sortimente (de lux) constituie o noutate, in Occident tocmai acestea sunt preferate preponderent, cu mai mult de ¼ din total (27,7%), iar cota lor se majoreaza continuu. Aceasta grupa de produse nu este numai cea mai semnificativa, din punct de vedere cantitativ si valoric, consemnand inclusiv cel mai puternic ritm de crestere (+5,6%). Pardoselile eterogene din PVC ocupa pozitia secunda, ca grad de utilizare (20,9% din total), fiind urmate de cele omogene din PVC (cu 15,6%)”.

Livrarile pentru obiective rezidentiale vor avea potential in viitor

Potrivit cercetarii, desi pardoselile elastice clasice sunt folosite in mod predominant la cladiri nerezidentiale (cu peste 70% din livrarile totale), cresterea rapida a sortimentelor de tip design (de lux) le impune si ca posibile solutii pentru imobilele de locuit, unde, de altfel, se remarca o sporire a cererii specifice, in partea de vest a continentului european. „Proprietarii cladirilor rezidentiale din aproape toate tarile analizate iau in considerare deseori achizitia de pardoseli elastice de lux, iar in acest sens exista un potential semnificativ de majorare a comenzilor pe segmentul respectiv. Insasi proprietatile intrinseci ale pardoselilor flexibile, cum ar fi grosimea redusa si designul deosebit, le recomanda in special pentru lucrarile de renovare. Totusi, potentialul de crestere a cererii in mediul rezidential este mai mare in Austria decat in Franta sau Marea Britanie, deoarece pe pietele franceza sau britanica se poate ajunge la saturare, intrucat pardoselile elastice tip design se utilizeaza de mai mult timp in domeniul imobilelor de locuit. Pe segmentul nerezidential, cea mai importanta piata de desfacere a pardoselilor elastice traditionale este cea a imobilelor cu functiuni medicale, acestea avand un aport de 14,4% la vanzari. Pozitia secunda este ocupata de sectorul public (imobile administrative), urmat de cel de educatie si cultura. O caracteristica notabila a pietei europene de profil consta in gradul mare de concentrare a acesteia, iar marii operatori multinationali, cum ar fi Gerflor, Forbo si Tarkett, domina industria, insa trebuie remarcat si faptul ca tot acestia sunt puternic reprezentati si in alte segmente ale domeniului pardoselilor. Astfel, cel putin in Europa de Vest, gradul de concentrare a pietei este considerat a fi foarte mare, cotele primelor zece companii de top fluctuand intre 60% si 80% in tarile analizate, iar cel mai redus grad de concentrare se constata in Germania”, a concluzionat autoarea studiului.

***

In fine, dar nu in ultimul rand, estimarile Interconnection pentru intregul domeniu analizat, din cele noua tari europene (reprezentative pentru tot spatiul vest-european), reflecta faptul ca pe piata pardoselilor elastice, pornind de la un numar de unitati care pot acoperi o suprafata de 242,7 milioane mp, in valoare de 3,35 miliarde euro din 2016, pana in 2020 indicii de crestere compozita CAGR vor fi de +3,7% (in plan cantitativ) si +5,1% (ca valoare), astfel: 252,9 milioane mp si 3,535 miliarde euro in acest an, 262,1 milioane mp si circa 3,715 miliarde euro in 2018, aproape 271,5 milioane mp, respectiv 3,898 miliarde euro in 2019, pragul psihologic de 4 miliarde de euro urmand sa fie atins, probabil, in 2020, cand estimarile indica livrari de 280,8 milioane mp si 4,083 miliarde euro. O alta diagrama indica, insa, faptul ca pe termen mediu gradul de utilizare a acestor sisteme de pardoseli (in functie de materialul utilizat) nu se va modifica semnificativ, deoarece in 2020 cota celor eterogene/vinil va fi de 22,4% din total, comparativ cu 22,6%, cat s-a consemnat in 2016. Informatii suplimentare, la www.interconnectionconsulting.com, iar pentru descarcarea diagramelor referitoare la structura pietei (pe categorii de produse) si la evolutia cantitativa/valorica a acesteia, click aici si aici!

{kind=link}

{kind=link}