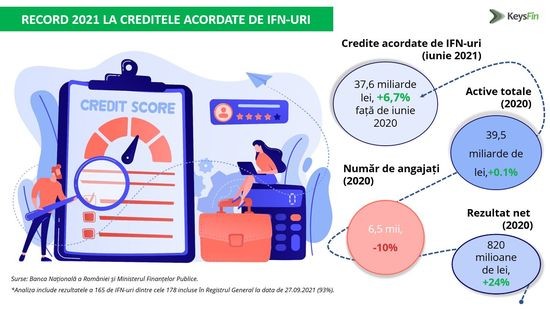

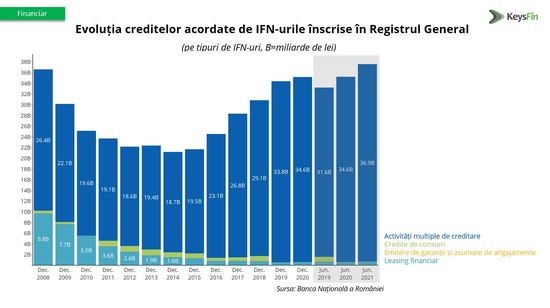

Valoarea creditelor acordate de institutiile financiare nebancare (IFN) din Romania a atins nivelul record de peste 37,5 miliarde de lei la jumatatea anului 2021, dupa un avans de 6,7% in primele 6 luni, comparativ cu aceeasi perioada din 2020, potrivit ultimei analize KeysFin. In anul pandemiei creditele acordate de IFN-urile inscrise in Registrul General au crescut cu 2,3% la 35,2 miliarde de lei, insa in decembrie 2020 ramaneau cu 4% sub nivelul istoric de 36,8 miliarde de lei atins in decembrie 2008.

Valoarea creditelor acordate de institutiile financiare nebancare (IFN) din Romania a atins nivelul record de peste 37,5 miliarde de lei la jumatatea anului 2021, dupa un avans de 6,7% in primele 6 luni, comparativ cu aceeasi perioada din 2020, potrivit ultimei analize KeysFin. In anul pandemiei creditele acordate de IFN-urile inscrise in Registrul General au crescut cu 2,3% la 35,2 miliarde de lei, insa in decembrie 2020 ramaneau cu 4% sub nivelul istoric de 36,8 miliarde de lei atins in decembrie 2008.Din punctul de vedere al ponderii din total, IFN-urile incluse in categoria Activitati multiple de creditare au acordat peste 98% din totalul imprumuturilor, in timp ce institutiile incluse in categoria Leasing financiar au creditat doar 1,8% din total, potrivit datelor Bancii Nationale a Romaniei (BNR) de la sfarsitul lui iunie 2021.

“Daca initial pandemia s-a tradus printr-o reticenta a IFN-urilor in creditarea economiei, in baza cresterii aversiunii la risc, dar si a scaderii cererii ca urmare a incertitudinilor legate de propria pozitie financiara, in toamna lui 2020 lucrurile au inceput sa revina la normal, iar in prima jumatate a lui 2021 am atins maximul istoric pentru valoarea creditelor acordate de IFN-uri.

Cele 2 programe guvernamentale „IMM Leasing” si „IMM Factor” pot sustine piata in cazul implementarii, insa riscul major pe termen scurt il reprezinta deteriorarea semnificativa a portofoliului de credite acordate de IFN-uri prin prisma accentuarii vulnerabilitatilor companiilor si ale populatiei, ca urmare a impactului economic al valului 4 de COVID-19, a deprecierii monedei nationale, precum si a scumpirii creditarii, materiilor prime, energiei si gazelor”, a declarat Diana Florescu, analist economic KeysFin, unul dintre cei mai importanti furnizori de solutii de business information din Romania.

IMM-urile, creditate de IFN-uri

Spre deosebire de sectorul bancar, IFN-urile crediteaza in special companiile nefinanciare (77% versus 46% in cazul institutiilor de credit, potrivit datelor de la sfarsitul primului trimestru din 2021).

Din punct de vedere al dimensiunii companiilor, datele BNR arata ca IFN-urile locale au finantat preponderent sectorul IMM-urilor (aproximativ 85% din valoarea creditelor acordate sectorului companiilor nefinanciare, potrivit datelor din martie 2021).

Companiile inca apeleaza la creditele in valuta, in timp ce populatia s-a reorientat in ultimii ani catre imprumuturi in moneda nationala, fapt ce-i supune pe cei din urma unui risc de dobanda in crestere (82% dintre creditele IFN acordate firmelor sunt in valuta, comparativ cu doar 9% in cazul populatiei, potrivit datelor de la sfarsitul primului semestru al anului 2021).

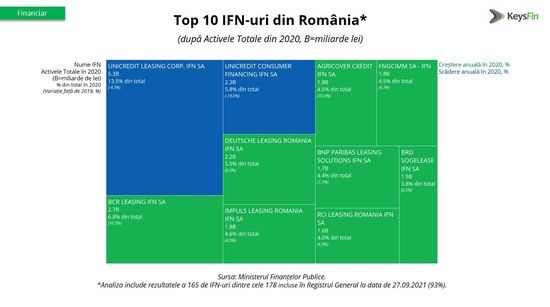

Top 5 IFN-uri din Romania

Dupa valoarea activelor totale, Unicredit Leasing Corporation IFN SA a fost cel mai mare IFN din Romania, cu 5,3 miliarde de lei, reprezentand 13% din total in anul 2020.

Pe locurile urmatoare s-au situat: BCR Leasing IFN SA, cu active totale de 2,7 miliarde de lei (7% din total), Unicredit Consumer Financing IFN SA, cu active totale de 2,3 miliarde de lei (6% din total), Deutsche Leasing Romania IFN SA si Impuls Leasing Romania IFN SA, potrivit datelor de la Ministerul Finantelor Publice analizate de specialistii KeysFin.

De asemenea, in ceea ce priveste Rezultatul net, Unicredit Leasing Corporation IFN SA (liderul dupa activele totale) a avut cel mai mare profit dintre IFN-urile locale, de aproape 121 milioane de lei si a generat 13,5% din total in 2020.

Pe locul al doilea dupa profitul net inregistrat in 2020 s-a situat Fondul National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii SA - IFN (detinut integral de statul roman) cu 96,5 milioane de lei, fiind urmat de: BT LEASING TRANSILVANIA IFN SA, cu 58 milioane de lei, UNICREDIT CONSUMER FINANCING IFN SA, cu 57,9 milioane de lei si AGRICOVER CREDIT IFN SA, cu aproape 47 de milioane de lei.

Daca am exclude din top 5, Fondul National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii SA - IFN. pe locul 5 in topul profitabilitatii s-ar regasi Tiriac Leasing IFN SA cu un profit net de 44,5 milioane de lei in anul pandemiei.

Deteriorarea portofoliului de credite, principalul risc

Datele BNR arata o corelatie pozitiva si puternica, de cel putin 0,7 (cu exceptia absentei legaturii dintre IFN si fondurile de investitii) intre activele IFN si cele ale celorlalte componente ale sistemului financiar (in special in raport cu cel bancar), fapt care se traduce printr-o probabilitate mai mare de contagiune in situatia materializarii unui risc de finantare si/sau lichiditate.

Rata creditelor neperformante (intarzieri la plata ratelor mai mari de 90 de zile), inregistrata de portofoliul de credite acordate de IFN-uri companiilor a fost de 2,5%, in timp ce in cazul populatiei, datele BNR arata un nivel de 8,1% la sfarsitul lunii martie 2021.

In anul pandemiei, creditele restante si indoielnice au scazut semnificativ, cu 24% la suta, ajungand la 471,7 milioane lei. Cu toate acestea, nivelul total al provizioanelor aferente creditelor restante si indoielnice a crescut cu 2% si a ajuns la aproape 2,4 miliarde de lei, indicand inca de sfarsitul anului trecut o deteriorare a serviciului datoriei aferent acestor credite, conform analistilor KeysFin.

Pentru informatii suplimentare, click aici!