Revigorarea graduala a economiei europene isi va mentine ritmul lent si in perioada urmatoare, tensiunile din Ucraina si Orientul Mijlociu determinand o nesiguranta suplimentara mediului de afaceri si asa dificil din Europa. In pofida imbunatatirii usoare a economiei spaniole, tari precum Italia si Belgia continua sa se confrunte cu probleme majore si chiar si Germania, una dintre putinele economii stabile din perioada crizei, a dat semne de stagnare in ultima perioada, in pofida cresterii semnificative a PIB din aceasta tara in primul trimestru al anului in curs. Totusi, rata somajului din zona euro s-a micsorat usor, iar salariile medii din tarile respective au crescut cu cateva procente. Potrivit unei analize a companiei nord-americane de cercetare de piata IHS Global Insight, in perioada urmatoare este asteptata o depreciere suplimentara a monedei europene, ce va determina cresterea competitivitatii productiei din tarile de pe continent. In ansamblu, perspectivele economice din regiune sunt moderat-pozitive si, din cauza faptului ca economiile europene sunt mai puternic dependente de servicii decat de productie, vestile bune vizeaza cu precadere domeniul constructiilor. Scaderea inflatiei indica faptul ca Banca Centrala Europeana (ECB) mai poate astepta ca masurile de austeritate din toate tarile sa-si faca efectele in totalitate, desi din 2015 acestea vor fi mai putin vizibile.

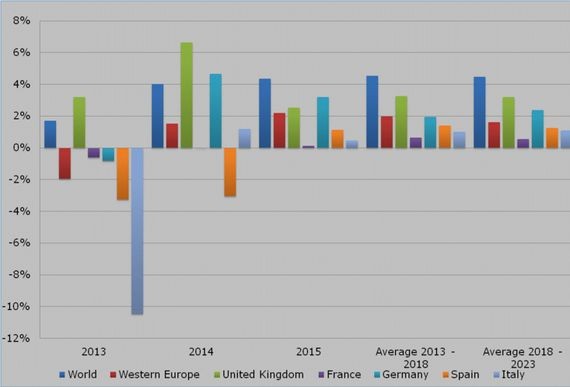

Revigorarea graduala a economiei europene isi va mentine ritmul lent si in perioada urmatoare, tensiunile din Ucraina si Orientul Mijlociu determinand o nesiguranta suplimentara mediului de afaceri si asa dificil din Europa. In pofida imbunatatirii usoare a economiei spaniole, tari precum Italia si Belgia continua sa se confrunte cu probleme majore si chiar si Germania, una dintre putinele economii stabile din perioada crizei, a dat semne de stagnare in ultima perioada, in pofida cresterii semnificative a PIB din aceasta tara in primul trimestru al anului in curs. Totusi, rata somajului din zona euro s-a micsorat usor, iar salariile medii din tarile respective au crescut cu cateva procente. Potrivit unei analize a companiei nord-americane de cercetare de piata IHS Global Insight, in perioada urmatoare este asteptata o depreciere suplimentara a monedei europene, ce va determina cresterea competitivitatii productiei din tarile de pe continent. In ansamblu, perspectivele economice din regiune sunt moderat-pozitive si, din cauza faptului ca economiile europene sunt mai puternic dependente de servicii decat de productie, vestile bune vizeaza cu precadere domeniul constructiilor. Scaderea inflatiei indica faptul ca Banca Centrala Europeana (ECB) mai poate astepta ca masurile de austeritate din toate tarile sa-si faca efectele in totalitate, desi din 2015 acestea vor fi mai putin vizibile.Astfel, analistii se asteapta ca PIB-ul Europei sa creasca, in termeni reali, cu 1% in 2014, cu 1,5% in 2015 si cu 1,6% in 2016, cu rezultate peste medie in Spania, care vor fi, insa, anulate de scaderi oarecum neasteptate in Italia si Franta. In contrast, economia Marii Britanii va performa bine, datorita cresterii consumului populatiei si a investitiilor private. PIB-ul Regatului Unit ar urma sa creasca, astfel, cu 3,1% in 2014, 2,8% in 2015 si 2,7% in 2016, un ritm dublu fata de celelalte tari din zona euro.

Perspectivele din sectorul constructiilor sunt favorabile

In ceea ce priveste industria europeana a constructiilor, perspectivele pe termen scurt si mediu sunt favorabile, iar companiile specializate sunt stabile financiar si eficiente din punct de vedere al productiei, avand, in acelasi timp, acces mult mai facil la credite. Marile grupuri internationale din domeniu vor continua sa investeasca in cresterea productivitatii, dezvoltarea pe noi piete si lansarea de produse/ servicii noi si in perioada urmatoare. In timp, specialistii IHS Global Insight estimeaza ca va reaparea necesitatea dezvoltarii unor noi capacitati de productie.

Avand in vedere perspectivele pozitive pentru economia din Europa Occidentala, prognozele ce vizeaza piata constructiilor din regiune sunt, la randul lor, pozitive. Dupa mai multi ani de scadere, investitiile vor creste cu 1,5% in 2014 si, in medie, cu 2,2% pe an in 2015, 2016 si 2017. Cheltuielile pentru dezvoltarea infrastructurii vor impulsiona cel mai mult piata, in timp ce necesitatea austeritatii fiscale se va diminua si guvernele din tarile vest-europene vor trebui sa reia si sa finalizeze proiectele amanate sau blocate din cauza lipsei de finantare. Turcia, Germania si Marea Britanie vor reprezenta motoarele cresterii din domeniu, insa ratele de dezvoltare nu vor fi cu mult superioare celor din ultimii ani. O redresare reala in dezvoltarea infrastructurii sau declinuri mai mici se vor raporta in Grecia, Irlanda, Portugalia si Spania, insa acestea sunt semnale pozitive avand in vedere colapsul inregistrat de pietele de constructii din aceste tari in perioada crizei.

Din punct de vedere structural, cele mai importante evolutii vor fi raportate la nivelul segmentului cladirilor nerezidentiale, volumul lucrarilor specifice urmand a creste, in medie, cu 2,3% pe an in perioada 2014-2018. In acelasi interval, sectorul constructiilor rezidentiale va inregistra evolutii medii anuale de 1,8%. Germania va reprezenta si in acest caz motorul cresterii, in special pe segmentul nerezidential (+3,9%), pe termen scurt si mediu, dezvoltarea urmand a se datora, in special, productiei de materiale si sisteme constructive. Marea Britanie (+3,8%) va fi a doua responsabila pentru cresterea domeniului constructiilor din Europa, in special datorita investitiilor in cladiri nerezidentiale si de birouri. Alte evolutii semnificative vor fi inregistrate in Suedia (+3,4%), Turcia (+3,3%) si Irlanda (+3%).

Redresare importanta in domeniul rezidential

Cu o crestere medie anuala estimata la +4,8%, Marea Britanie va reprezenta motorul incontestabil al sectorului rezidential din Europa in perioada urmatoare, urmata de Turcia (+4,7%). O mare parte a evolutiei din Regatul Unit se va datora, insa, efectului preturilor din domeniu, insa piata rezidentiala britanica va beneficia, de asemenea, de efectele pozitive ale stabilitatii economice, deciziilor politice in ceea ce priveste constructia de locuinte si, nu in ultimul rand, masurilor guvernamentale de incurajare a investitiilor in proiecte rezidentiale. In pofida faptului ca Turcia a devenit mai putin atractiva pentru investitori in ultima perioada ca urmare a disfunctionalitatilor politice, piata detine, inca, unul dintre cele mai bune profiluri demografice si inregistreaza cele mai mari rate de crestere a veniturilor pe cap de locuitor.

La polul opus, sectorul constructiilor rezidentiale se va mentine dificil in Spania, in timp ce politicile fiscale si adancirea lipsei de incredere in economie a populatiei din Grecia si Portugalia va determina scaderi importante ale cererii de locuinte din aceste tari. Toate aceste trei piete rezidentiale vor continua sa se contracte pe termen scurt si se vor mentine dificile chiar si in urmatorii cinci ani. In regiunea scandinava vor fi consemnate evolutii anuale cuprinse intre 2% si 2,5% pe piata rezidentiala, Norvegia urmand a raporta rezultate sub medie. Austria, Elvetia si Olanda vor inregistra cresteri medii de 1,6%, iar Franta de maximum 1%.

Colapsul pietei rezidentiale din Spania aproape s-a oprit, insa cele din Portugalia, Grecia si Italia isi vor continua declinurile si in 2014 si 2015. Segmentul constructiilor de locuinte din aceste trei tari va reprezenta chiar cel mai slab domeniu economic din statele respective, rata somajului urmand a se mentine la cote ridicate si fiscalizarea excesiva va fi preferata de autoritati in detrimentul stimularii economiei prin investitii. Totusi, regiunea sudica a Europei a progresat in 2014 in ceea ce priveste dificultatile fiscale si financiare fata de anul trecut, insa perspectivele se mentin slabe. Chiar daca pozitiile financiare ale acestor tari se imbunatatesc gradual, reformele extrem de necesare pentru cresterea competitivitatii pietei muncii sunt inexistente, iar acest mediu nu incurajeaza investitorii.

Europa este, in ansamblu, o piata mult mai atractiva in 2014, insa ramane un mix eterogen de oportunitati, dupa cum subliniaza in concluzie analistii IHS Global Insight.