Piata europeana de tubulatura destinata infrastructurii de alimentare cu apa si colectare a apelor uzate a consemnat inca o scadere de -4,4% in 2015, din punct de vedere cantitativ, iar ca valoare s-a constatat o majorare insignifianta, de +0,4%, ceea ce inseamna de fapt o stabilizare. Pentru 2016, se prognozeaza, totusi, o majorare cantitativa relativ consistenta a livrarilor, comparativ cu anterioarele 12 luni, de vreme ce procesul de inlocuire a tevilor uzate din metal si beton, ce formeaza mare parte a retelelor existente, cu tubulatura din materiale alternative (fibra de sticla si/sau plastic) a devenit o necesitate obiectiva. Acestea sunt doar cateva dintre concluziile unei noi cercetari cu privire la dinamica pietei de tubulatura pentru infrastructura de apa, elaborata de expertii Interconnection Consulting Group, care au mai explicat ca, din punct de vedere valoric, noul prag de referinta, pe plan european, a ajuns la 4,6 miliarde euro in 2015.

Piata europeana de tubulatura destinata infrastructurii de alimentare cu apa si colectare a apelor uzate a consemnat inca o scadere de -4,4% in 2015, din punct de vedere cantitativ, iar ca valoare s-a constatat o majorare insignifianta, de +0,4%, ceea ce inseamna de fapt o stabilizare. Pentru 2016, se prognozeaza, totusi, o majorare cantitativa relativ consistenta a livrarilor, comparativ cu anterioarele 12 luni, de vreme ce procesul de inlocuire a tevilor uzate din metal si beton, ce formeaza mare parte a retelelor existente, cu tubulatura din materiale alternative (fibra de sticla si/sau plastic) a devenit o necesitate obiectiva. Acestea sunt doar cateva dintre concluziile unei noi cercetari cu privire la dinamica pietei de tubulatura pentru infrastructura de apa, elaborata de expertii Interconnection Consulting Group, care au mai explicat ca, din punct de vedere valoric, noul prag de referinta, pe plan european, a ajuns la 4,6 miliarde euro in 2015.Reducerea investitiilor guvernamentale augmenteaza declinul cererii

In ultimii ani, sectorul de productie a elementelor ce formeaza retelele de infrastructura de alimentare cu apa si canalizare s-a confruntat cu pierderea unor cote semnificative de piata, din cauza reducerii investitiilor guvernamentale si, implicit, a cererii, ceea ce a determinat inclusiv disparitia multor locuri de munca, dupa cum se precizeaza in cadrul studiului. „In Germania, ce integreaza cea mai mare piata specializata, s-a raportat pentru anul trecut un regres de -5,4% al lucrarilor de instalare a tubulaturii, iar in Marea Britanie scaderea a fost de -1,7%. Ca urmare a ratei favorabile de schimb dintre lira sterlina si alte monede, totusi, fabricantii britanici de tubulatura au obtinut o crestere de +7,9% a rulajului. Tot in 2015, piata italiana, evaluata la 0,6 miliarde euro, s-a contractat cu -6,5%. Dupa opt ani de scaderi continue, companiile active pe segmentul italian al furnizarii de tevi destinate infrastructurii intrevad totusi in 2016 primele semnale de redresare, pentru ca, inca din primele luni a.c., guvernul de la Roma a alocat fonduri pentru impulsionarea proiectelor specifice, care vor avea ca efect majorarea cu +2,4% a afacerilor furnizorilor din peninsula. Si in Franta s-a constatat un declin abrupt in ultimii ani: de pilda, daca nivelul comenzilor din 2013 se situa, inca, la mai mult de un miliard de tone, doi ani mai tarziu cererea se diminuase undeva sub 0,9 miliarde tone”, a declarat László Barla, autorul analizei.

Polonia constituie motorul cresterii din Europa

Referindu-se la situatia altor piete specifice, analistii Interconnection sustin ca operatorii industriei de tubulatura din Spania, grav afectata de recesiune, sunt ceva mai optimisti, odata cu instalarea unui trend ascendent in economie, iar pentru 2016 se asteapta la cresteri ale vanzarilor atat ca volum, cat si din punct de vedere valoric. „Totusi, Polonia ramane motorul cresterii europene, pentru ca, inca din 2014, economiile efectuate de guvernul din Varsovia au permis deblocarea altor fonduri (cu precadere structurale), accelerand cresterea volumului lucrarilor la retelele de apa si canalizare si, implicit, a vanzarilor de tubulatura (+7,4% in acel an). Insa, 2015 a reprezentat un moment de tranzitie, autoritatile fiind in expectativa si elaborand situatii pentru investitiile existente si cele planificate in noua perioada de programare (pana in 2020), ceea ce a dus la o sporire moderata (+0,5%), care se va accelera in acest an. In spatiul Benelux, investitiile publice au continuat sa fie precare in 2015, ceea ce a avut ca efect diminuarea comenzilor, dar incepand din 2016 situatia a devenit previzibila, odata cu anuntarea nivelului fondurilor ce vor fi alocate pentru asemenea lucrari”, a adaugat László Barla.

Tubulatura din plastic este predominanta

Ca structura, din punct de vedere al materialelor utilizate, piata europeana de profil este dominata de tevile din plastic. „Anul trecut, s-au comercializat peste 1,5 milioane de tone de tubulatura din plastic (27,4% din total), in cele sapte tari/zone relevante pentru studiu, dar care confera dimensiunea reala a intregii industrii continentale (Franta, Germania, Marea Britanie, Italia, Spania, Polonia si Benelux). In 2016, cifra de afaceri a operatorilor specializati in livrarea tevilor din plastic se va majora cu +8,1%, iar dintre motivele ascensiunii respective pot fi nominalizate cele ce tin de proprietatile acestor tuburi (rezistenta la coroziune, flexibilitatea, sudarea facila, rezistenta la substante chimice si sistemul simplu si rapid de imbinare si montaj), care aduc economii semnificative ale costurilor. Cresterea cotei de piata a acestor sortimente se face pe seama tubulaturii din metal si beton, care pierde 6,6 puncte procentuale, ca grad de utilizare. Acest trend va continua sa se manifeste atat timp cat materialele alternative si usoare continua sa formeze baza cererii. Totusi, segmentul tubulaturii din fibra de sticla este relativ redus ca dimensiuni (209,8 milioane de euro), fiind controlat de trei mari operatori. Viitorul nu arata bine pentru producatorii exclusivi de tevi din metal si beton, de vreme ce cota lor de piata va scadea in continuare (-10,2%). Si din punct de vedere al modului de utilizare se constata diferente nete, tubulatura pentru canalizare fiind predominanta in Europa (cu 2,8 milioane de tone in 2015 si aproape 50% din vanzari), tot la aceasta categorie intrezarindu-se principalele oportunitati de crestere. Tevile pentru drenare, cu un nivel de 41,9%, sunt cele mai utilizate sortimente in Marea Britanie. Sectorul tubulaturii fara rezistenta la presiune (64,7%) prevaleaza asupra celui de tevi rezistente la presiune (35,7%), primul avand capacitatea de a genera vanzari de 2,6 miliarde euro pe an. Trebuie insa precizat ca, in cazul tubulaturii rezistente la presiune, exista un potential mai redus de dezvoltare, pentru ca numeroase retele de alimentare cu apa au fost deja reabilitate, iar asigurarea de apa potabila formeaza majoritatea covarsitoare a cererii pe acest segment (82,7%), intrucat la tevile pentru alimentarea cu gaz se constata atat o involutie a vanzarilor, cat si o cota extrem de redusa, de numai 6%, din volumul total al pietei de tubulatura”, explica autorul cercetarii.

Tendinte regionale si internationale care contureaza piata

In fine, dar nu in ultimul rand, analiza Interconnection pune in evidenta si aspectele definitorii legate de operatorii pietei. „Primele zece companii - si, astfel, cele mai importante din domeniu - si-au adjudecat o cota de 27,8% din valoarea totala, consemnata pe plan european, dar se remarca diferente semnificative de la o tara la alta. De pilda, in timp ce beneficiarii din Franta se afla sub controlul a cinci societati importante, in Italia se remarca o fragmentare deosebita, data de existenta a numerosi producatori locali, cu unitati de fabricatie ce au capacitati importante, astfel incat importul in peninsula este nesemnificativ. Piata britanica se caracterizeaza prin prezenta puternica a furnizorilor locali, cum ar fi GPS (o subsidiara a Aliaxis Group) si Radius Systems (ce face parte din Polyplastic Company). Totodata, GFP - lider in Peninsula Iberica - a devenit unul din campionii europeni ai cresterii”, concluzioneaza László Barla.

***

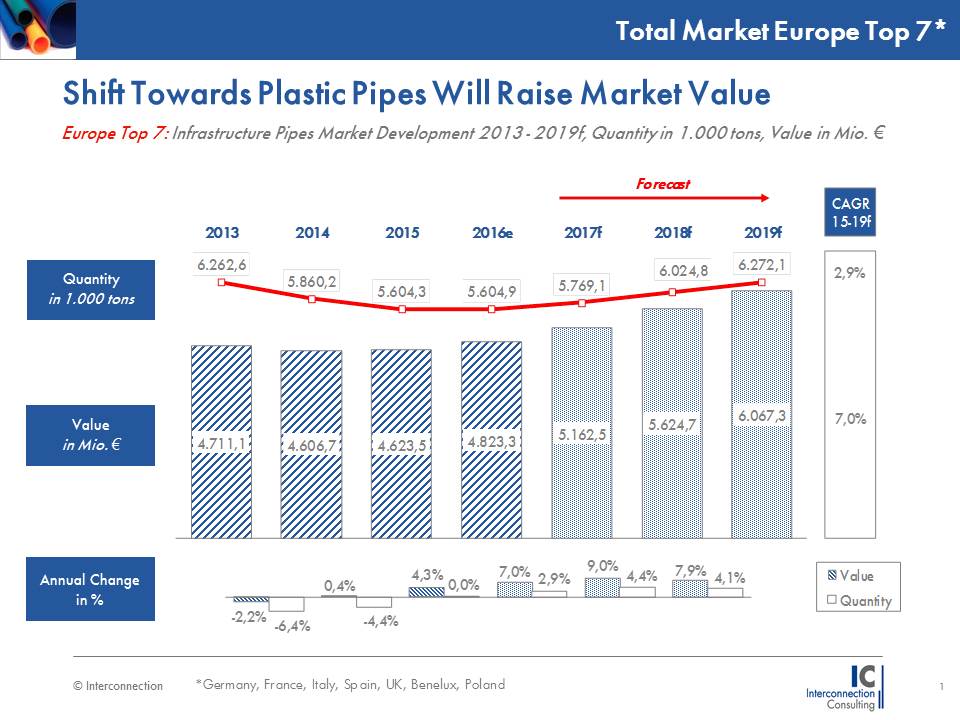

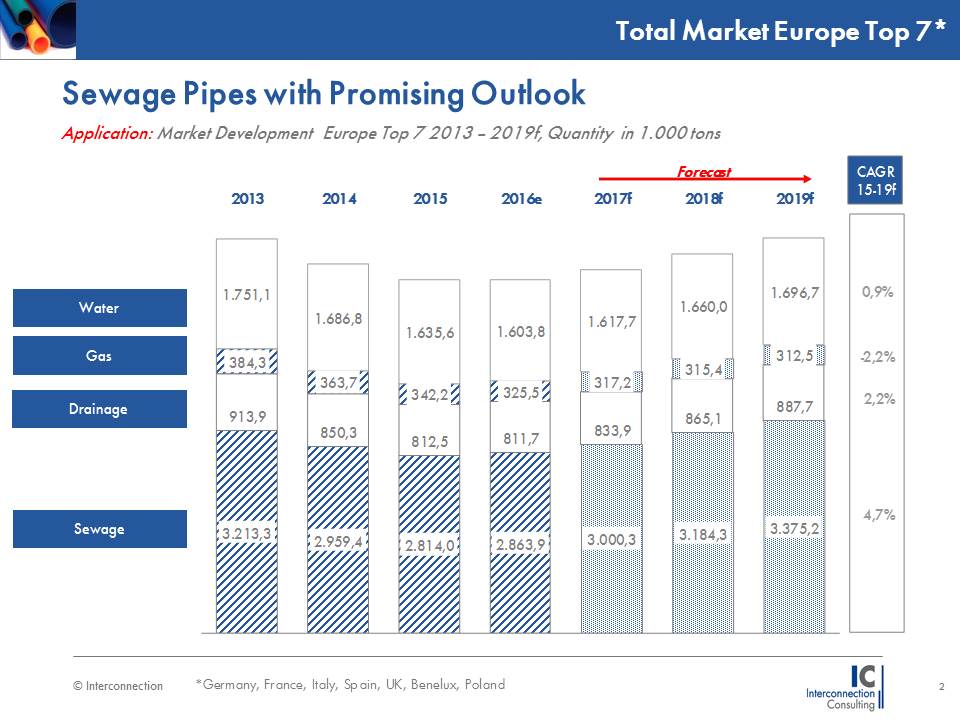

La fel ca si in alte cercetari dedicate acestui domeniu de activitate, in ceea ce priveste studiul actual, dat recent publicitatii (mai precis, la data de 2 noiembrie a.c.), renumitul institut austriac a pus la dispozitia celor interesati diagrame multianuale relevante. Pornind, astfel, de la praguri de referinta (estimate pentru cele sapte tari/ regiuni analizate) de 5,6 milioane de tone de tubulatura pentru retelele de apa/ canalizare, in valoare de 4,62 miliarde euro anul trecut, pentru 2016 se prognozeaza livrari asemanatoare (5,6 milioane de tone) si 4,82 miliarde euro, in 2017 se va ajunge la 5,76 milioane tone si 5,16 miliarde euro, in 2018 la 6,02 milioane tone si 5,62 miliarde euro, pentru ca in 2019 sa se inregistreze 6,27 milioane tone si 6,06 miliarde euro. Acestor niveluri le corespund indici de crestere compozita ai perioadei (CAGR) de +2,9% din punct de vedere cantitativ si +7% ca valoare. Din punct de vedere structural (in functie de aplicatie), tevile pentru canalizare raman predominante (2,81 milioane de tone in 2015), urmate de cele de alimentare cu apa (1,6 milioane de tone), cele de scurgere (drenare), cu 812.500 tone si cele de gaz (342.200 tone). Pentru intervalul anilor 2015-2019, Interconnection preconizeaza indici CAGR, pentru fiecare categorie mentionata anterior, de +4,7%, +0,9%, +2,2% si -2,2%, pentru ca peste trei ani sa se ajunga la 3,37 milioane tone de tevi pentru canalizare, 1,69 milioane de tone de tuburi pentru retele de alimentare cu apa, 887.700 tone de tevi destinate drenajului si 312.500 tone de tubulatura pentru infrastructura de gaze naturale. Informatii suplimentare, la www.interconnectionconsulting.com, iar pentru consultarea celor doua diagrame, click aici si aici!

{kind=link}

{kind=link}