Reteta e simpla: se iau 50 la suta (sau 75, sau 80 la suta, in functie de “bucatar”) informatii adevarate, imposibil de contestat. Se amesteca cu 50 la suta (sau 25, sau 20 la suta) informatii false sau, si mai perfid, informatii plauzibile, dar scoase din context. Se serveste preparatul cald publicului, care neavand cunostinte de specialitate, este usor de manipulat.

Reteta e simpla: se iau 50 la suta (sau 75, sau 80 la suta, in functie de “bucatar”) informatii adevarate, imposibil de contestat. Se amesteca cu 50 la suta (sau 25, sau 20 la suta) informatii false sau, si mai perfid, informatii plauzibile, dar scoase din context. Se serveste preparatul cald publicului, care neavand cunostinte de specialitate, este usor de manipulat.Faptul ca politicienii procedeaza asa nu este de mirare, intrucat obiectivul lor este sa castige cat mai multe voturi, profitand de dezinformarea alegatorilor. Doua exemple de dezinformare prin omisiune ar fi urmatoarele:

O doamna ministru a muncii, autoarea actualei legi a pensiilor, afirma un lucru adevarat atunci cand sustine ca eforul bugetar pentru statul roman ar fi de numai 10 miliarde lei (aproximativ 1 la suta din PIB) in anul 2020, daca s-ar aplica majorarea de la 1 septembrie a punctului de pensie cu 40 la suta. Ceea ce omite sa spuna este ca aceasta majorare, transpusa la nivelul intregului an 2021, ar duce la un efort bugetar de trei ori mai mare (circa 3 la suta din PIB), intr-un an in care Romania ar trebui sa inceapa un efort de reducere a deficitului bugetar. Doar o mica parte a publicului stie ca Romania se afla in Procedura de Deficit Excesiv si ca Comisia Europeana ne-a dat termen pana in 2022 sa reducem deficitul bugetar sub 3 la suta din PIB (de la 6-7 la suta din PIB, cat va fi anul acesta fara vreo majorare a punctului de pensie).

Actuala doamna ministru a muncii afirma, de la inceputul anului ca „sunt bani prevazuti in buget pentru majorarea punctului de pensie”. Ceea ce omite sa spuna este ca - lasand la o parte pandemia, care a invalidat orice proiectie bugetara - nu poti afirma ca „ai bani in buget” pentru activitatea x, daca bugetul este proiectat din start pe deficit (cu venituri mai mici decat cheltuielile), iar pentru diferenta va trebui sa te imprumuti. Daca va trebui sa te imprumuti mai mult sau mai scump decat anticipai, va trebui sa reduci din cheltuieli la cateva sau la toate activitatile bugetate (deci nu “ai bani in buget”).

Dar sa-i lasam pe politicieni si goana lor dupa voturi si sa ne ocupam de ceea ce ne intereseaza de fapt, adica dezinformarea prin omisiune practicata de unii economisti.

Cunoscutul analist Radu Soviani are absoluta dreptate atunci cand afirma ca:

- nu exista resurse bugetare pentru toata lumea si nu pentru orice;

- pensiile ar putea fi crescute in septembrie, dar nu cu 40 la suta si nu pentru toti pensionarii;

- economia mondiala intra in zodia lui „90 la suta”: consumul mai mic, generat de retinerea consumatorilor, duce la o productie mai mica (cat de „rea” este aceasta ajustare din perspectiva ecologica ramane de discutat, dar nu aici si nu acum).

Dupa care arunca „bomba”: resursele pentru cresterea pensiilor ar sta in reducerea dobanzilor de catre BNR, suplimentar fata de ceea ce a facut (si, poate, va mai face) pana la niveluri comparabile cu cele din Cehia, Polonia si Ungaria. Acest gest ar elibera din cheltuielile cu dobanzi ale bugetului (pentru imprumuturile pe care statul le-a contractat anterior si le contracteaza in continuare) si ar crea resurse pentru o majorare - partiala - a punctului de pensie.

Unui observator extern nefamiliarizat cu problema, aceasta logica i se poate parea imbatabila. Numai ca ea dezinformeaza omitand urmatoarele aspecte:

Este adevarat ca, de la inceputul anului pana la data prezenta (23 iunie), Banca Nationala a Cehiei a scazut dobanda de politica monetara de la 2,25 la suta la 0,25 la suta; cea poloneza de la 1,50 la suta la 0,10 la suta; cea maghiara de la 0,90 la suta la 0,75 la suta, in timp ce BNR a redus dobanda de politica monetara de la 2,50 la suta la 1,75 la suta. Numai ca situatiile macroeconomice ale celor 4 state erau din start extrem de diferite in ceea ce priveste deficitele “gemene” (bugetar si extern), dupa cum se vede din tabelul urmator:

Nevoile de finantare sunt mult mai mici pentru statele cu care ne comparam si acest fapt se vede in nivelul mult mai mic al dobanzilor pe care le accepta finantatorii externi, deoarece acestia stiu ca au un risc mai redus in a-si recupera banii. Romania, care a dus politici fiscale expansioniste incepand cu anul 2015, achita acum nota de plata. Asadar, dobanzile mai inalte sunt consecinta si nu cauza dezechilibrelor macroeconomice. Acest aspect a tot fost repetat de reprezentantii Bancii Nationale, dar se pare ca unii formatori de opinie au atentia selectiva.

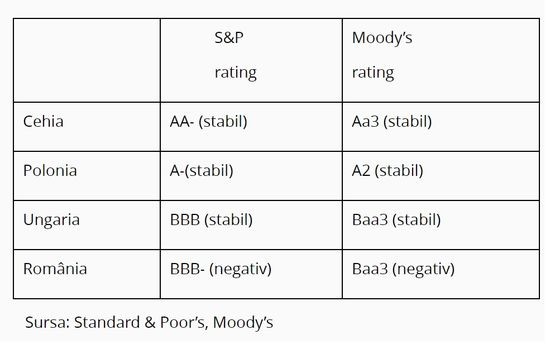

Aceeasi informatie o regasim in calificativele principalelor agentii de rating, Standard & Poor’s, respectiv Moody’s, care penalizeaza, in termeni relativi, performanta economica a Romaniei (dezechilibrele bugetar si extern), atribuindu-i cel mai slab nivel din categoria investment grade, cu numai o treapta deasupra categorie „junk” (gunoi), conform tabelului de mai jos:

Astfel, in opinia celor doua agentii de rating, Cehia se situeaza cu 6 trepte deasupra Romaniei; Polonia cu 4, respectiv 3 trepte deasupra Romaniei; Ungaria cu 1 treapta, respectiv zero trepte deasupra Romaniei. Cu alte cuvinte, o politica expansionista a celorlalte banci centrale (o reducere a dobanzilor) risca cel mult sa le arunce intr-o treapta inferioara, in timp ce o politica similara din partea BNR risca sa ne arunce in categoria nerecomandata investitorilor. Despre acesta dl. Soviani nu spune nimic. Nu intamplator, banca centrala a Ungariei (tara aflata intr-o situatie apropiata cu a Romaniei) a redus dobanda de politica monetara cu numai 0,15 puncte procentuale in acest an.

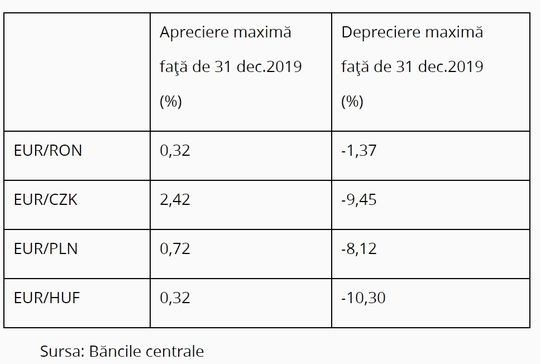

De regula, o reducere a dobanzii este urmata, aproape imediat, de o depreciere/ devalorizare a monedei. Alte state, mai putin euroizate decat Romania, nu au probleme in a-si lasa moneda sa se deprecieze cu procente multe, precum se poate vedea din tabelul alaturat:

Apreciere/ depreciere maxima in intervalul 31 decembrie 2019 - 23 iunie 2020

In Romania, unde chiar si o depreciere cu 2 bani (0,4 la suta) a cursului constituie „breaking news” si unde populatia este extrem de sensibila la cea mai mica variatie a acestuia, banca centrala este nevoita sa cantareasca de zece ori orice decizie de reducere a dobanzii, data fiind legatura dintre aceasta si deprecierea cursului.

In fine, ajungem la miezul chestiunii, respectiv economiile care s-ar putea face la buget pe seama reducerii dobanzilor de catre Banca Nationala. Din capul locului, trebuie spus ca cheltuielile bugetare cu dobanzile se situeaza inca, in Romania, la niveluri modice: 1,2 la suta din PIB in 2019, fata de 1,4 la suta din PIB (estimarea guvernului) sau 1,5 la suta din PIB (estimarea Comisei Europene) in 2020.

Dar – atentie! – cresterea cheltuielilor bugetare cu dobanzile nu se datoreaza cresterii nivelurilor dobanzilor, caci acestea au scazut, ci volumului mult mai mare de imprumuturi la care este nevoit sa recurga statul. Asadar, efectul de volum (deficitul mai mare) precumpaneste asupra efectului de pret (dobanzile mai mici).

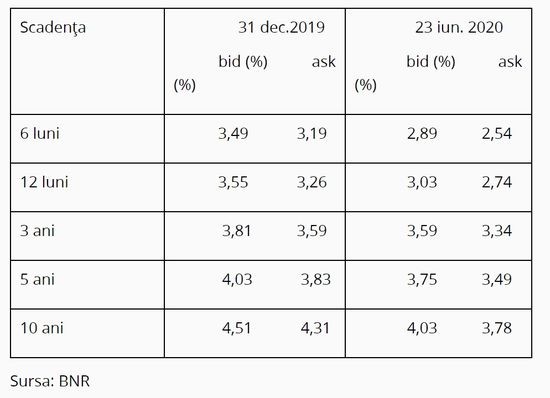

Dobanzi la titluri de stat, pe diferite scadente

Se observa faptul ca, pe absolut toate scadentele, dobanzile platite de stat sunt astazi mai mici decat erau la 31 decembrie; volumul imprumuturilor este mai mare. Si este mai mare pentru ca, ani la rand, s-au legiferat cheltuieli permanente (salarii, pensii) cu mult peste ceea ce putea economia sa produca.

Acesta este adevarul netrunchiat si - ca de obicei - el poate sa nu convina. Dar asta nu il face mai putin adevarat.

*** Articol de Valentin Lazea, Economist-sef al BNR