Uniunea Europeana ar putea gestiona usor un embargo asupra importurilor de petrol din Rusia, potrivit Allianz Trade, lider mondial pe piata asigurarilor de credit comercial. "In aproximativ doua luni, membrii OPEC ar putea creste productia de petrol la nivelurile din semestrul II din 2018 (ceea ce implica o crestere de 3,3 milioane de barili pe zi fata de trimestrul 1 din 2022), iar Norvegia, SUA si Marea Britanie ar putea adauga inca 0,5 milioane de barili pe zi la productia globala. Daca UE ar implementa embargoul acum, ne-am astepta la doua luni de preturi mai mari si volatile, dupa care ar trebui sa revenim la nivelul actual", subliniaza specialistii.

Uniunea Europeana ar putea gestiona usor un embargo asupra importurilor de petrol din Rusia, potrivit Allianz Trade, lider mondial pe piata asigurarilor de credit comercial. "In aproximativ doua luni, membrii OPEC ar putea creste productia de petrol la nivelurile din semestrul II din 2018 (ceea ce implica o crestere de 3,3 milioane de barili pe zi fata de trimestrul 1 din 2022), iar Norvegia, SUA si Marea Britanie ar putea adauga inca 0,5 milioane de barili pe zi la productia globala. Daca UE ar implementa embargoul acum, ne-am astepta la doua luni de preturi mai mari si volatile, dupa care ar trebui sa revenim la nivelul actual", subliniaza specialistii.In schimb, oprirea imediata a importurilor de gaze naturale din Rusia ar provoca probleme serioase in aprovizionarea cu energie pentru Romania si multe alte state membre ale Uniunii Europene. Daca pana in trimestrul III al anului 2022 se materializeaza un scenariu ”negru” – adica oprirea totala a exporturilor rusesti de energie – tari care depind in mare masura de gazul rusesc, Romania, Bulgaria, Ungaria, Germania, Cehia, Slovacia, Tarile de Jos, Austria, Italia si Polonia, ar putea avea probleme inclusiv iarna viitoare. Listarea unor noi furnizori, inlocuirea gazului cu alte surse de energie si o anumita auto-rationalizare de catre sectorul privat ca raspuns la preturile in crestere nu ar fi suficiente pentru a reduce decalajul in aprovizionarea cu gaze.

Avand in vedere ca riscul unui scenariu ”negru” este considerabil si costurile economice asociate ar fi semnificative, analistii se pregatesc pentru mai multe scenarii. Trebuie implementate rapid politici de atenuare a riscurilor, inclusiv pregatirea publicului pentru un scenariu negativ; cresterea rezervelor de gaze prin economisire; acordul asupra unui plan european de distribuire a gazului, precum si al unuia de achizitie comuna GNL (Gaz Natural Lichefiat) si adoptarea unor decizii cu privire la distribuirea echitabila a sarcinilor intre sectoarele economice la nivel national pentru a limita implicatiile negative asupra industriei si a somajului.

Romania si multe state din Uniunea Europeana ar avea dificultati in a asigura necesarul de energie pentru iarna viitoare daca Rusia ar opri complet livrarile de gaze naturale catre blocul comunitar. UE ar putea insa gestiona relativ usor oprirea exporturilor de petrol sau chiar impunerea unui embargo titeiului din Rusia.

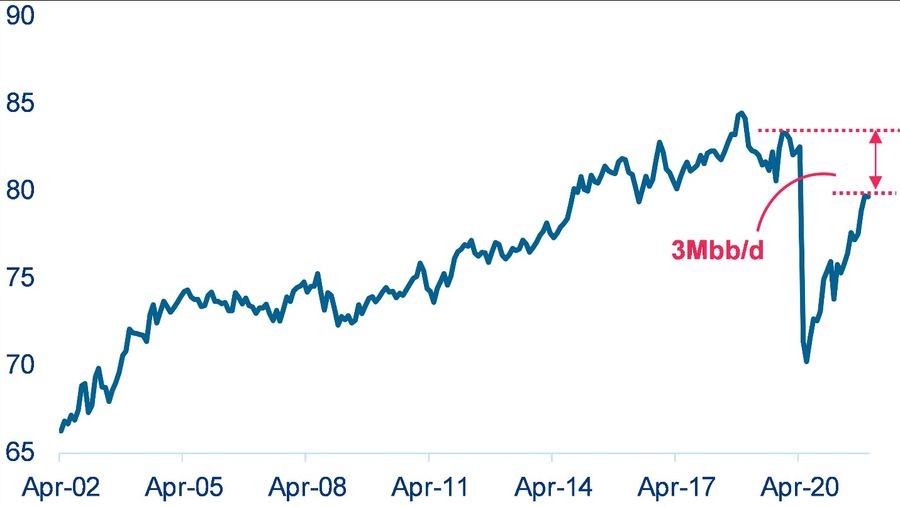

Cu toate acestea, conform analistilor Allianz, Europa ar putea implementa imediat un embargo asupra petrolului rusesc. Rusia furnizeaza aproximativ 3 milioane de barili pe zi (Mbb/zi) de petrol pietelor globale. Desi nu toata aceasta cantitate ajunge in Europa, este un punct de referinta util pentru volumul de petrol care ar trebui inlocuit de alti furnizori pentru a echilibra oferta si a stabiliza preturile in cazul unui embargo. Numai OPEC ar putea inlocui cele 3 Mbb/zi de petrol daca isi creste productia medie de la 28,2 Mbb/zi in primul trimestru din 2022 la nivelul din semestrul II din 2018. Se preconizeaza ca o eventuala revenire la acest nivel nu ar trebui sa dureze mai mult de o luna sau doua. Mai mult, se estimeaza ca producatorii occidentali de petrol din afara OPEC (Norvegia, SUA, Marea Britanie) vor putea furniza 0,5 Mbb/zi de petrol in plus pe pietele europene pe termen scurt. In ceea ce priveste productia globala de petrol, aceasta este in prezent cu aproximativ 3 Mbb/zi sub nivelul pre-Covid-19 (a se vedea figura 1), in timp ce productia rusa este aceeasi ca inainte de pandemie. Prin urmare, ceilalti producatori ar trebui sa poata reduce acest decalaj.

Figura 1: Productia globala de petrol (Mbb/zi)

Sursa: Refinitiv, Allianz Research

Sursa: Refinitiv, Allianz ResearchPana atunci, UE si-ar putea folosi rezervele strategice, pe care le-ar putea completa ulterior. Un embargo ar duce, totusi, la o redistribuire a petrolului dinspre statele membre cu o dependenta scazuta de petrolul rusesc catre cele cu dependenta ridicata. Daca o astfel de redistribuire nu este posibila imediat, unele tari, cum ar fi Ungaria sau Slovacia, ar putea fi scutite de impunerea embargo-ului in prima faza – cu exceptia cazului in care, desigur, un embargo energetic este implementat de Rusia. Un embargo imediat ar duce, probabil, la cresterea preturilor petrolului la nivel mondial pana la 130-150 USD/bbl. Cu toate acestea, dupa ce decalajul de aprovizionare din Rusia ar fi eliminat, preturile ar trebui sa revina in intervalul de 100-110 USD/bbl.

Oprirea imediata a importurilor de gaze naturale din Rusia ar provoca cel mai probabil probleme serioase in aprovizionare

In ultimele saptamani a fost luat in calcul un posibil embargo asupra importurilor de gaze naturale din Rusia, iar aceste discutii au devenit mai intense dupa ce au fost oprite livrarole de gaz catre Polonia si Bulgaria, pe 27 aprilie, cand ambele tari au refuzat sa accepte efectuarea platilor pentru energie in ruble.

Cu toate acestea, pe termen scurt, inlocuirea importurilor de gaze din Rusia se va dovedi foarte dificila pentru Europa. In primul rand, pentru ca multe state membre ale UE sunt mult mai dependente de Rusia pentru aprovizionarea cu gaz decat cu petrol. In plus, pietele globale de gaze sunt deja aproape de limita. Prin urmare, gasirea unor furnizori alternativi, precum Qatar, Algeria sau Nigeria, este dificila. Nu numai ca exista obstacole practice pentru o crestere rapida a productiei, dar chiar si negocierile pot fi complicate. Concret, ne putem uita la modul in care Germania se chinuie pentru a ajunge la un acord cu Qatar, avand in vedere discutiile privind durata contractului si indexarea petrolului. Cu toate acestea, SUA au fost de acord sa livreze 15 miliarde de metri cubi de gaz natural lichefiat in plus catre Europa pana la sfarsitul acestui an. In locul unei opriri bruste si complete a importurilor, credem ca decalajul de aprovizionare ar putea fi redus cu doua treimi, in conformitate cu angajamentul UE de a reduce importurile de gaze cu doua treimi intr-un an.

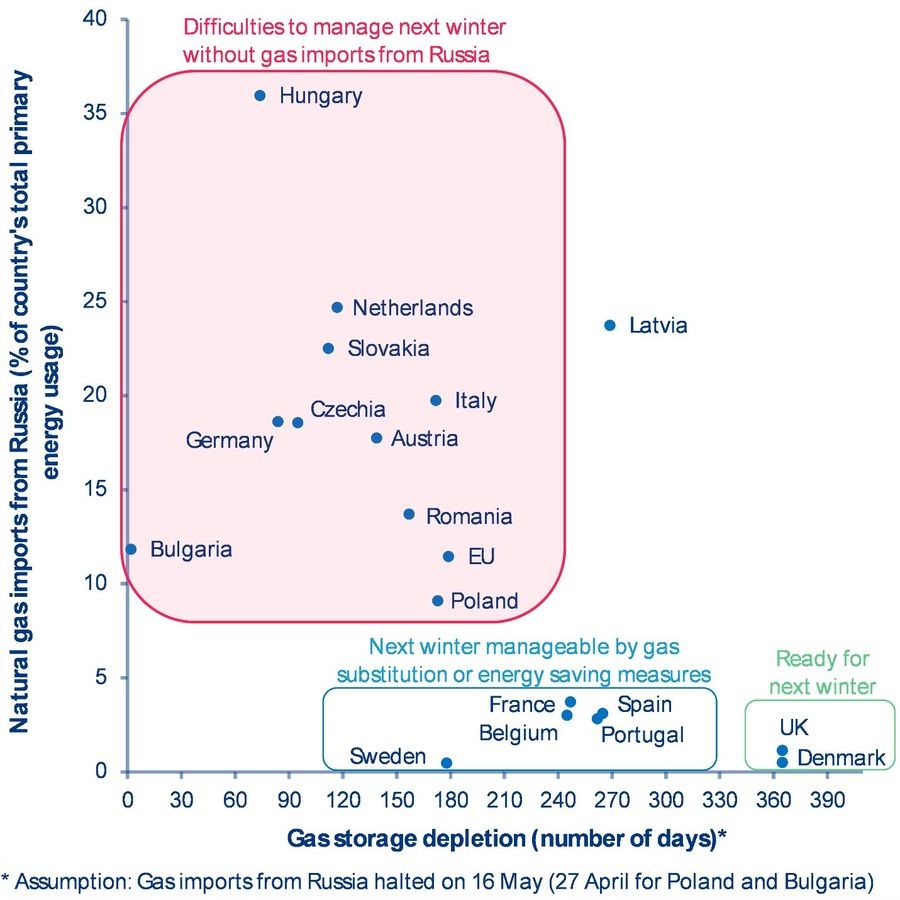

Pentru a vedea ce tari europene ar putea face fata opririi importurilor de gaze naturale din Rusia si care s-ar chinui iarna viitoare fara gazul rusesc, analistii au simulat evolutia rezervelor de gaze din instalatiile de stocare ale tarilor europene pentru urmatoarele 12 luni. Pentru fiecare tara au fost luate in considerare urmatoarele variabile: cantitatea curenta de gaz din depozite; tendinta anuala a consumului zilnic de gaze (media pe 10 ani), pentru a tine cont de consumul mai mic de gaze din lunile de vara; ipoteza ca aprovizionarea cu gaze care nu sunt din Rusia va continua (dar nu va creste), precum si scenariul ca importurile de gaze din Rusia ar fi oprite pe 16 mai.

Figura 2: Dependenta de gaze rusesti vs. epuizarea stocurilor de gaze (numar de zile dupa 15 mai daca importurile din Rusia sunt oprite pe 16 mai)

Sursa: Eurostat, Gas Infrastructure Europe, Our World in Data, Allianz Research

Letonia este dependenta in mod semnificativ de importurile din Rusia: gazul reprezinta 24% din consumul de energie al Letoniei, iar Rusia este singurul furnizor. De asemenea, Letonia are o capacitate de stocare foarte mare, care este in prezent la 35%. Acest nivel ar acoperi nevoile tarii pentru urmatoarele noua luni. Este insa si singurul depozit functional din regiunea baltica si a fost folosit pana acum pentru livrarea de gaze si catre Estonia, Lituania sau Finlanda. Atat Estonia, cat si Lituania au decis la inceputul lunii aprilie sa opreasca importurile de gaze din Rusia si nu este clar cum va fi distribuit gazul din rezerva catre tarile din regiune. Drept urmare, Letonia ar putea fi in siguranta pentru ceva mai putin de noua luni.

Bulgaria, ale carei livrari au fost oprite de Gazprom din 27 aprilie, are cel mai putin gaz stocat, acoperind doar 3% din consumul anual. Conform simularii noastre, ar ramane fara gaz chiar in a doua jumatate a lunii mai. Cu toate acestea, atat guvernul bulgar, cat si cel polonez, au anuntat ca si-au asigurat surse alternative pentru aprovizionarea cu gaze. Iar anuntul este credibil deoarece oprirea livrarilor nu a dus inca la niciun anunt de rationalizare.

Dincolo de Bulgaria, Ungaria pare cea mai vulnerabila in fata unei opriri a livrarii de gaze rusesti, care reprezinta 36% din consumul de energie. Fara alte masuri, rezervele de gaz ale Ungariei s-ar termina dupa doua luni si jumatate. Urmatoarele vor fi Germania si Cehia (dupa aproximativ 3 luni), urmate de Slovacia si Tarile de Jos (4 luni), Austria si Romania (5 luni) si Italia si Polonia (6 luni). Exemplul Poloniei arata ca rezervele aproape complete (77%) nu sunt suficiente pentru a permite unei tari sa reziste pe cont propriu un an intreg, daca instalatia de depozitare este relativ mica. Dupa cum am vazut mai sus, unele ajustari ale cererii si ofertei sunt probabile in cazul unei opriri a furnizarii de gaze rusesti. Dar este improbabil ca toti membrii vulnerabili ai Uniunii Europene sa se descurce in iarna urmatoare fara costuri economice mari.

Pregatirea pentru scenariul intreruperii livrarilor este esentiala pentru a amortiza impactul asupra economiei UE

Intreruperea aprovizionarii cu gaze rusesti a intregii Uniunii Europene sau a majoritatii statelor membre ori o eventuala decizie a UE de a impune un embargo asupra importului de gaze ne-ar duce intr-un scenariu de black-out, iar riscurile sunt in mod clar in crestere.

Guvernele si factorii de decizie trebuie sa creasca gradul de constientizare al populatiei cu privire la riscul foarte ridicat si in crestere al unui scenariu ”negru” pentru a avea sprijinul oamenilor. Guvernele ar trebui sa investeasca mult mai mult efort in cresterea gradului de constientizare a modului in care gospodariile pot economisi energie.

Daca statele membre mai dependente de importurile de gaze din Rusia sunt mai vulnerabile, intreaga Uniune va avea de suferit daca o singura economie intra intr-o recesiune puternica si de lunga durata. Pentru a atrage economiile expuse sa sustina un embargo pe gaz si pentru a reduce perturbarile asupra economiilor individuale, UE ar trebui sa incerce sa echilibreze aceasta potentiala lipsa de gaze printr-un plan de distribuire a sarcinilor, cu obiective de economisire a gazelor pentru fiecare tara. Ponderea gazului rusesc in consumul total de energie variaza de la 0,5% in Suedia si Danemarca si pana la aproape 40% in Ungaria, dar media UE se situeaza sub 12%. Practic, asta ar insemna ca tari cu niveluri scazute de dependenta precum Franta, Belgia si Spania, sa redirectioneze rezervele lor catre cele puternic expuse, ca Ungaria, Cehia, Slovacia si Germania.

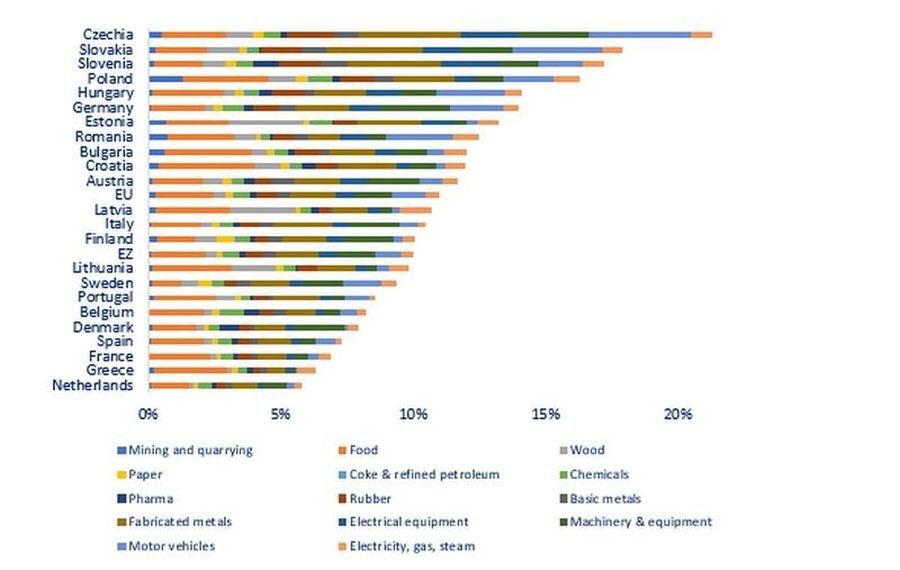

La nivel national, este necesar un acord privind distribuirea sarcinilor intre sectoarele economice. Va fi nevoie de o actualizare a planurilor nationale de urgenta care sunt inadecvate pentru a face fata unui deficit de gaze important sau de lunga durata. Consumatorii sunt identificati ca fiind grupul de utilizatori protejati, iar industria este sectorul care trebuie sa gestioneze provocarile rationalizarii chiar daca ponderea locurilor de munca expuse in industriile cele mai dependente de gaze este de peste 15% in Europa de Est si in Germania (vezi Figura 3). De fapt, consumul de gaz al gospodariilor are un potential semnificativ de economisire: in Germania, pentru fiecare reducere de 1 punct procentual a consumului de gaz al gospodariilor, valoarea adaugata bruta este de 2,5 miliarde euro si pana la 25.000 de locuri de munca ar putea fi protejate - asta fara a tine cont de alte efecte pozitive. Prin urmare, pentru a limita consecintele economice, povara rationalizarii ar trebui raspandita pe scara larga.

***

Allianz Trade este liderul mondial pe piata asigurarilor de credit comercial si un specialist recunoscut in domeniile: garantii, recuperarea creantelor, crediti comercial structurat si risc politic. Reteaua noastra proprie de informatii analizeaza modificarile zilnice in solvabilitatea unui numar de peste 80 de milioane de companii. Oferim companiilor increderea de a tranzactiona, prin asigurarea platilor lor. Va despagubim compania in cazul unei datorii neperformante, dar, mai important, va ajutam sa evitati din start datoriile neperformante. Ori de cate ori oferim asigurari de credit comercial sau alte solutii financiare, prioritatea noastra este protectia predictiva. Iar, daca survine un eveniment neasteptat, ratingul nostru de credit AA va garanteaza ca avem resursele, sustinuti de Allianz, de a va acorda compensatii si de a va ajuta astfel sa va continuati activitatea. Avand sediul central la Paris, Allianz Trade este prezenta in 52 de tari si are 5.500 de angajati. In 2021, cifra noastra de afaceri consolidata a fost de 2,9 miliarde euro, iar tranzactiile comerciale globale asigurate au reprezentat o expunere de 931 miliarde euro.