Masura introducerii impozitului pe venitul companiilor - anuntata de noul ministru al Finantelor Publice, Ionut Misa, ce este cuprinsa in actuala varianta a programului de guvernare - este criticata de unii experti din domeniu, care au elaborat si un studiu de impact cu privire la introducerea acestei forme de impozitare. Astfel, „companiile mari care inregistreaza venituri de peste un milion de euro vor avea cel mai mult de suferit de pe urma impozitului pe venit, iar aproape 60% dintre acestea sunt firme cu actionariat strain”, dupa cum se arata intr-o analiza realizata de Iancu Guda, presedintele Asociatiei Analistilor Financiar-Bancari din Romania (AAFBR), lector la Institutul Bancar Roman (IBR) si Services Director - Business Information & Debt Collection in cadrul Coface Romania.

Masura introducerii impozitului pe venitul companiilor - anuntata de noul ministru al Finantelor Publice, Ionut Misa, ce este cuprinsa in actuala varianta a programului de guvernare - este criticata de unii experti din domeniu, care au elaborat si un studiu de impact cu privire la introducerea acestei forme de impozitare. Astfel, „companiile mari care inregistreaza venituri de peste un milion de euro vor avea cel mai mult de suferit de pe urma impozitului pe venit, iar aproape 60% dintre acestea sunt firme cu actionariat strain”, dupa cum se arata intr-o analiza realizata de Iancu Guda, presedintele Asociatiei Analistilor Financiar-Bancari din Romania (AAFBR), lector la Institutul Bancar Roman (IBR) si Services Director - Business Information & Debt Collection in cadrul Coface Romania.„Acest studiu de impact concluzioneaza faptul ca, sub auspiciile actuale, aproape jumatate din firmele active in Romania sunt expuse unor impozite in crestere incepand cu anul 2018, in timp ce 60% dintre acestea nu vor putea suporta povara fiscala suplimentara. Astfel, aproximativ una din trei companii care activeaza in Romania este expusa riscului de a intra in insolventa din cauza noilor masuri fiscale privind impozitarea tuturor firmelor in functie de venit. Noile masuri fiscale, asa cum sunt prezentate in stadiul actual, par sa trateze efectul si mai putin cauza. Personal, cred ca ar fi mai indicata o interventie chirurgicala asupra cauzei, respectiv identificarea companiilor care reduc sau evita impozitarea profitului la nivelul real si normalizarea acestuia, conform realitatii. Daca nu se intelege si nu se rezolva cauza, se va trata efectul intr-un mod gresit”, a afirmat Iancu Guda, cu privire la rezultatele studiului de impact pe care l-a elaborat.

Subliniind insa ca toate concluziile exprimate in studiul de impact reprezinta exclusiv opinia autorului si nu implica, in niciun fel, institutiile in care acesta este asociat sau implicat, Iancu Guda avertizeaza ca, de fapt, principala neregula sistemica o constituie un aspect cu totul diferit de optiunea guvernantilor. Conform expertului, „mediul de afaceri din Romania sufera de o boala foarte grava, respectiv de lipsa paturii de mijloc, din cauza polarizarii excesive”. „In consecinta, cele mai mari 1% dintre companii genereaza doua treimi din veniturile intregului mediu de afaceri si prezinta o sarcina fiscala mai mica decat restul companiilor mici. In acest context, prin inlocuirea profitului brut cu cifra de afaceri ca baza impozabila, noul guvern doreste, conform declaratiilor oficiale, sa combata practica multinationalelor de optimizare fiscala si diminuare a impozitelor platite. Personal, confirm afectiunea de polarizare a mediului de afaceri si faptul ca firmele mari inregistreaza o sarcina fiscala inferioara celor mici, dar nu cred ca un tratament in masa este cea mai fericita solutie, din cauza efectelor colaterale generalizate asupra tuturor companiilor care activeaza in Romania”, a explicat presedintele AAFBR.

Tranzactiile imobiliare ar fi insa favorizate de impozitul pe cifra de afaceri

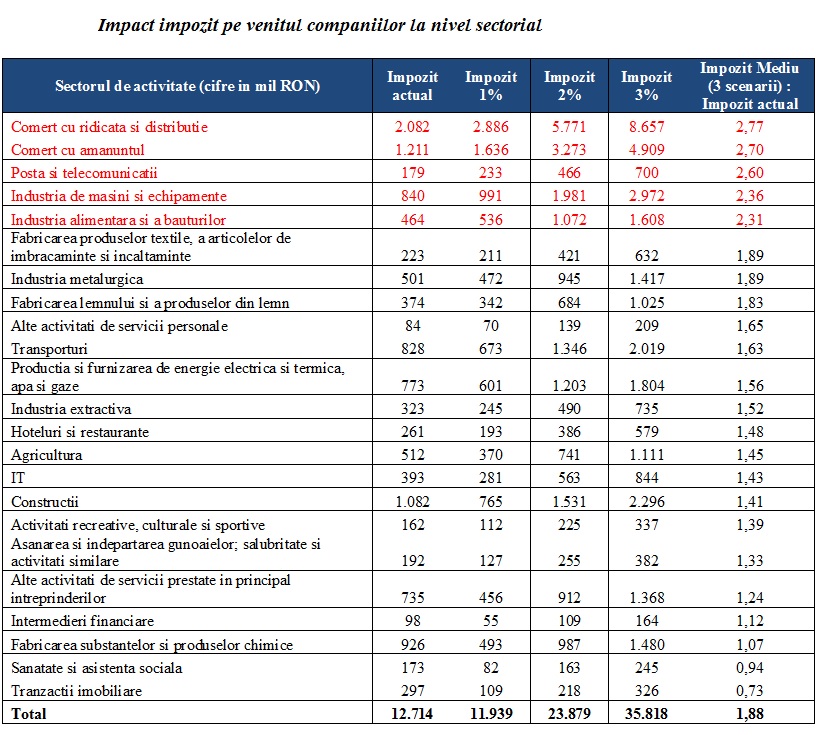

Conform studiului elaborat de Iancu Guda, impactul eventualei masuri de aplicare a impozitului pe cifra de afaceri a companiilor difera semnificativ de la un sector la altul, in functie de doua variabile importante, respectiv nivelul veniturilor (rulajele) si al profiturilor obtinute. „Astfel, sectorul distributiei si al vanzarilor cu amanuntul inregistreaza in mod traditional rulaje mari, cuplate cu marje de profit mai scazute. In acest context, aceste sectoare sunt cel mai afectate de noile masuri, iar povara fiscala - daca noile norme vor fi aplicate in varianta anuntata - va ajunge sa fie de aproape trei ori mai mare decat cea actuala. In general, cel mai putin afectate sectoare sunt cele de prestare ale serviciilor, de intermedieri sau productie, unde nivelul veniturilor este mai mic, in timp ce marjele de profitabilitate sunt mai mari. Doar doua sectoare vor inregistra un nivel mediu al impozitarii inferior celui actual, respectiv sanatatea si asistenta sociala (-6%) si tranzactiile imobiliare (-27%)”, dupa cum se arata in analiza. Pentru sectorul de constructii, insa, impozitul actual scade doar in varianta in care Guvernul ar aplica primul scenariu de lucru privind impozitarea cifrei de afaceri a companiilor din bransa (mai precis cu 1%), in celelalte doua scenarii (ce presupun taxarea cu 2% sau cu 3% a rulajului, impozitul fiind mai mare decat cel actual), dupa cum se ilustreaza intr-un tabel pus la dispozitie de Iancu Guda, pentru a-si sustine afirmatiile.

Solutii puse la indemana companiilor ce vor fi, eventual, afectate

De asemenea, presedintele AAFBR le ofera companiilor afectate de eventualul impozit pe venit trei seturi de solutii, cum ar fi: solutiile operationale, investitionale si financiare.

„Solutiile operationale inseamna, mai precis, estimarea fluxului de numerar operational prin metoda indirecta. Practic, numerarul net (incasari minus plati) din activitatea de baza a unei companii poate fi crescut prin majorarea profitului operational, dar demersul este dificil de realizat, avand in vedere scumpirea capitalului (consensul pietei indica o crestere a dobanzilor incepand cu a doua jumatate a anului curent), descurajarea investitiilor (tocmai din cauza impozitarii venitului) si majorarile cheltuielilor cu personalul. Conform programului de guvernare, nivelul salariului minim brut in Romania, in urmatorii patru ani, va fi de 2.000 de lei in 2018, 2.200 de lei in 2019 si 2.400 de lei in 2020. Pentru cei cu studii superioare, salariul minim va fi de 2.300 de lei in 2018, 2.640 de lei in 2019 si 3.000 de lei in 2020. In prezent, salariul minim brut este de 1.450 de lei pe luna. Tot la capitolul solutiilor operationale se remarca reducerea duratei de rotatie a stocurilor (vanzarea din stoc), dar si acest demers este dificil de realizat, in conditiile in care nivelul actual al stocurilor, raportat de catre mediul de afaceri, acopera necesarul doar pentru 40 de zile. Ca solutie operationala se distinge, nu in ultimul rand, colectarea mai rapida a creantelor. Teoretic, aceasta ar putea fi o resursa importanta, in conditiile in care nivelul actual este destul de ridicat, respectiv 118 zile, fiind aproape de doua ori mai extins decat nivelul inregistrat inaintea impactului crizei financiare (60 de zile in anul 2007). Dar, practic, este greu de crezut ca acest lucru va fi posibil, deoarece creantele existente in sold sunt foarte vechi si foarte greu de recuperat (majoritatea fiind aferente unor clienti insolventi), iar companiile vor inregistra o presiune fiscala in crestere. Cat priveste cresterea termenului de plata catre furnizori, istoria ultimilor zece ani ne arata ca firmele romanesti au optat pentru aceasta solutie atunci cand au avut nevoie de lichiditate. Totusi, chiar daca acest lucru se va intampla, aceasta nu va face decat sa amplifice problema, deoarece furnizorii vor avea o problema dubla (povara fiscala in crestere, cuplata cu incasarea mai lenta a facturilor)”, a mai avertizat Iancu Guda.

Dintre solutiile investitionale propuse de expert, practic, companiile pot recurge la o metoda inedita, „generand numerar suplimentar prin dezinvestitii (vanzarea unor active care nu sunt imperios necesare activitatii de baza, sau vanzarea unor active fundamentale («core») si inchirierea lor ulterioara spre utilizare (prin metoda «sale and lease back»). Totusi, dezinvestitiile reprezinta doar o solutie pe termen scurt, acestea avand un efect opus si amplificand problema pe termen mediu-lung, deoarece deterioreaza competitivitatea firmei respective”, dupa cum afirma presedintele AAFBR. In fine, dar nu in ultimul rand, Iancu Guda a propus si solutii financiare de diminuare a impactului nefavorabil pe care impozitarea cifrei de afaceri l-ar avea in randul companiilor. „Astfel, agentii economici pot obtine numerar suplimentar prin contractarea unor credite de la banci sau prin capitalizarea suplimentara de la actionari. Practic, insa, este greu de crezut ca actionarii vor dori sa faca acest lucru sau ca bancile sunt dispuse sa finanteze o companie doar pentru acoperirea impozitelor suplimentare”, a concluzionat specialistul. In acest context, potrivit studiului, conditia esentiala pentru continuarea activitatii este optimizarea fluxului de numerar din activitatea operationala, investitionala sau financiara, conform unei scheme elaborate de specialist, care include si unele formule folosite pentru estimarea fluxului de numerar. Pentru a descarca tabelul ce prezinta impactul aplicarii impozitului pe venitul companiilor la nivel sectorial, click aici!

***

N.R. - Trebuie insa reamintit ca studiul de impact elaborat de Iancu Guda ramane deocamdata ipotetic, deoarece se refera la o masura momentan ipotetica si care are multe sanse sa se concretizeze in alt mod sau sa nu se aplice nici in forma anuntata de ministrul Ionut Misa, nici in alta forma. Practic, impozitarea societatilor comerciale in functie de venit reprezinta o intentie a Executivului, dar pentru care se poarta deja diverse discutii in sfera guvernamentala. Potrivit unor surse din cadrul noului Guvern, la putin timp dupa instalarea la Palatul Victoria, premierul Mihai Tudose ar fi precizat ca deja se ia in considerare o noua varianta de calcul a impozitului pe venit decat cea anuntata de Ionut Misa. Potrivit unor experti guvernamentali in fiscalitate, „cifra de afaceri a capitalului romanesc, raportata la rulajul generat de societatile ce au capital strain, este aproape comparabila, ba chiar mai mica in ceea ce priveste societatile ce au capital romanesc. Insa, capitalul strain genereaza circa 9 miliarde euro profit, pe cand capitalul autohton, la o cifra de afaceri mai mica sau in cel mai bun caz comparabila, genereaza 27 miliarde euro profit, lucru care afecteaza modelul impozitarii profitului”. Aceiasi specialisti ai Guvernului sustin totusi ca, in ceea ce priveste diferentele privind profitabilitatea dintre companiile autohtone si cele straine (cu un profit mai mic), „nu se pune problema unor manevre ilegale, fiind vorba de fapt despre o externalizare a profitului pe cai legale, ca un joc intre stat si companiile respective, iar rolul statului este acela de a identifica bresa din acest domeniu si a o contracara. In acest sens se va face o simulare in aceasta zona, cu tot ce inseamna cifra de afaceri sau pe anumite tipuri de activitati. Dupa ce vor fi gata toate simularile, se va lua o decizie referitoare la o noua varianta de calcul a impozitului pe venitul companiilor”.

{kind=link}