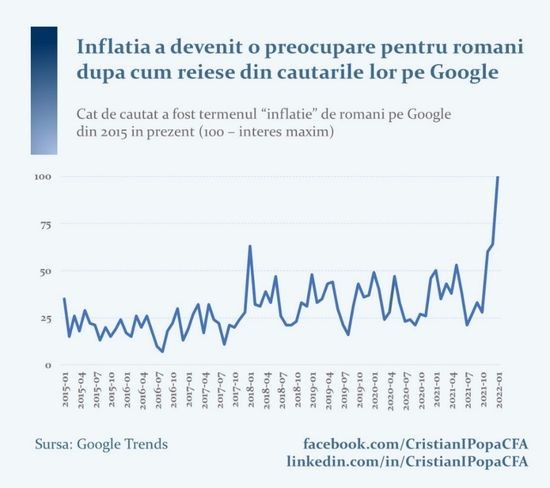

“Inflatia apare atunci cand oamenii incep sa vorbeasca despre inflatie” spune un citat celebru al lui Alan Blinder, vice-presedinte al Bancii Rezervei Federale (FED intre anii 1994 si 1996. Ei bine, in prezent se vorbeste mult despre acest fenomen, la o simpla verificare a trendurilor Google, termenul “inflatie” este la un nivel record in cautarile romanilor din ultimii ani. Mai mult, “febra” inflatiei pare ca a cuprins tot mapamondul. Inflatia poate avea mai multe surse insa, detaliez mai jos.

“Inflatia apare atunci cand oamenii incep sa vorbeasca despre inflatie” spune un citat celebru al lui Alan Blinder, vice-presedinte al Bancii Rezervei Federale (FED intre anii 1994 si 1996. Ei bine, in prezent se vorbeste mult despre acest fenomen, la o simpla verificare a trendurilor Google, termenul “inflatie” este la un nivel record in cautarile romanilor din ultimii ani. Mai mult, “febra” inflatiei pare ca a cuprins tot mapamondul. Inflatia poate avea mai multe surse insa, detaliez mai jos. Inflatia este o „taxa” parsiva, pentru ca desi o platim, ea nu se vede, nu vine o decizie anuala de impunere pentru ea si nici pe ghiseul.ro nu apare, iar atunci cand este mica este greu perceptibila. Nota de plata a inflatiei se plateste prin scumpirea bunurilor si serviciilor, o platesc cu preponderenta cei cu venituri fixe, ce nu se ajusteaza rapid in sus, dar si cei ce au economisiri bancare sau detineri monetare, “la ciorap”, sau in instrumente cu venit fix. Iar daca este o inflatie la alimente atunci cei cu venituri mici sunt cei mai afectati, pentru ca ei au o pondere mai mare a alimentelor in cosul de consum. Chiar daca veniturile s-ar ajusta, crescand cu rata inflatiei sa presupunem, inflatia ramane o taxa pe economisiri. De-a lungul istoriei, omenirea a trecut prin multe tensiuni sociale si chiar revolutii pornite de la cresterile preturilor la alimente sau energie.

Inflatia este o „taxa” parsiva, pentru ca desi o platim, ea nu se vede, nu vine o decizie anuala de impunere pentru ea si nici pe ghiseul.ro nu apare, iar atunci cand este mica este greu perceptibila. Nota de plata a inflatiei se plateste prin scumpirea bunurilor si serviciilor, o platesc cu preponderenta cei cu venituri fixe, ce nu se ajusteaza rapid in sus, dar si cei ce au economisiri bancare sau detineri monetare, “la ciorap”, sau in instrumente cu venit fix. Iar daca este o inflatie la alimente atunci cei cu venituri mici sunt cei mai afectati, pentru ca ei au o pondere mai mare a alimentelor in cosul de consum. Chiar daca veniturile s-ar ajusta, crescand cu rata inflatiei sa presupunem, inflatia ramane o taxa pe economisiri. De-a lungul istoriei, omenirea a trecut prin multe tensiuni sociale si chiar revolutii pornite de la cresterile preturilor la alimente sau energie.Intr-o tranzactie, in general, este implicat un bun sau serviciu pe deoparte si o cantitate de bani de cealalta parte. Inflatia este fenomenul de crestere generalizata a preturilor daca ne raportam la bunuri si servicii. Deci inflatia aparuta din socuri pe partea de oferta nu este inflatie decat daca ajunge sa fie transmisa in inflatia de baza, deci generalizata. Daca ne raportam la bani, inflatia este fenomenul de erodare a valorii banilor, fiind nevoie de mai multi bani pentru a cumpara acelasi lucru. Deci nu neaparat bunurile sunt mai rare sau scumpe, ci banii sunt „mai ieftini”.

Un alt aspect important in perioadele in care inflatia este ridicata este denaturarea calculului economic in economie si sporirea apetitului investitorilor pentru active ce prezerva puterea de cumparare sau ce pot aduce randamente reale pozitive, aparand astfel riscul unor „bule”.

Inflatia apare ca rezultat al suprastimularii economiei de catre decidenti, deci din interventia statului. Iar in ultimul an, la nivel global, pe seama impactului negativ avut de pandemie asupra ofertei dar si al impactului pozitiv avut de masurile decidentilor de stimulare fiscala si monetara asupra cererii, inflatia a reaparut. Acest aspect este foarte expresiv descris de Larry Summers, fost secretar al Trezoreriei SUA, care exprimandu-si ingrijorarea, spunea ca injectand mai multa cerere in economie decat exista oferta (a se citi productie efectiva) este ca atunci cand se umple cada cu apa calda: sentimentul este minunat, dar daca nu opresti apa la timp, apa va „da peste”, va curge pe langa. Este mult mai greu sa cureti dupa decat sa previi inundatia.

Suplimentar fata de stimularea cererii de catre autoritati, cum multe servicii nu erau disponibile din cauza restrictiilor de mobilitate si nevoii de distantare, cererea s-a concentrat pe bunuri. In SUA de exemplu, problemele din lanturile de aprovizionare si lipsa de procesoare, si ele induse de pandemie, au redus cantitatea de bunuri de pe rafturi si numarul de automobile produse. Deci cerere mare si oferta (mai) mica. In acelasi timp, “banii din elicopter” proaspat printati de catre FED si “aruncati” de Guvernul SUA spre cetateni, pentru stimularea consumului au crescut cererea. Deci bani mai multi urmareau bunuri mai putine.

Pietele de energie, de unde provine o buna parte a acestui puseu inflationist, au avut si ele de suferit in pandemie: investitiile s-au redus in 2020, dar cererea a revenit fulminant in 2021. Isabel Schnabel, membru al Consiliului Executiv al Bancii Centrale Europene ne atragea recent atentia spunand ca „tranzitia verde” poate fi inflationista. Inchiderea centralelor pe carbune (si in unele tari si pe cele nucleare), cresterea pretului certificatelor CO2 si reducerea consumului de combustibili fosili, sub impactul politicilor de „inverzire”, ne arata exact asta: energia se scumpeste, uneori semnificativ. Reducerea poluarii si inverzirea sistemului energetic este probabil necesara, insa costa, reducerea productiei cand cererea stagneaza sau chiar creste impune noi surse de energie, in lipsa lor apar dezechilibre in piata ce duc la preturi mari si penurie. Iar reglementarea excesiva duce tot la descurajarea investitiilor si cresterea costurilor.

Inflatia poate deveni distructiva, daca ii este permis sa scape de sub control si sa atinga niveluri inalte. Fara deciziile corecte, poate rasturna economia unei tari. Un episod celebru a fost in 1922, in Republica de la Weimar (Germania interbelica): inflatia a ajuns atat de mare incat bancnotele erau arse in soba, pentru a incalzi casele, atat de putin mai valorau.

Conform ultimelor date, in SUA inflatia a atins maximul ultimilor 40 de ani, 7%. In zona euro, inflatia a atins maximul de la crearea euro, 5%. In Romania nivelul atins recent, 8,2%, sub impulsul unei liberalizari grabite a preturilor la energie, nu a mai fost inregistrat de peste un deceniu. Evolutiile recente sunt elocvente dupa cum se poate observa in infograficul de mai jos.

Cu asemenea rate ale inflatiei putem spune cu incredere ca urmeaza o perioada in care pretul banilor va creste, bancile centrale trebuie sa actioneze. Insa nu singure, pentru un rezultat optim mai multi decidenti trebuie sa isi uneasca fortele: este nevoie de revenirea la disciplina fiscala, politicile fiscale trebuiesc normalizate; politicile din domeniul energiei precum inverzirea sistemelor energetice, dar nu numai, trebuiesc atent analizate si revizuite: in episodul actual sunt cauza socului inflationist; iar in general, producatorii de bunuri si servicii trebuie lasati sa isi faca treaba: nenumaratele bariere, birocratice si nu numai, ridicate in calea ofertei agregate trebuiesc reduse.

Cu asemenea rate ale inflatiei putem spune cu incredere ca urmeaza o perioada in care pretul banilor va creste, bancile centrale trebuie sa actioneze. Insa nu singure, pentru un rezultat optim mai multi decidenti trebuie sa isi uneasca fortele: este nevoie de revenirea la disciplina fiscala, politicile fiscale trebuiesc normalizate; politicile din domeniul energiei precum inverzirea sistemelor energetice, dar nu numai, trebuiesc atent analizate si revizuite: in episodul actual sunt cauza socului inflationist; iar in general, producatorii de bunuri si servicii trebuie lasati sa isi faca treaba: nenumaratele bariere, birocratice si nu numai, ridicate in calea ofertei agregate trebuiesc reduse.Bancherii centrali si coada tigrului

Friedrich Hayek s-a referit la inflatia generalizata ca fiind tigrul cu a carui coada se joaca bancherii, ideal de la distanta. Daca tigrul se trezeste si bancherii centrali se gasesc agatati de coada acestuia, au doua alternative: fie raman agatati de coada si enerveaza din ce in ce mai tare animalul (inflatia accelereaza, devine galopanta, devine o problema endemica), fie dau drumul cozii si sunt muscati de acesta (trebuie sa creasca agresiv dobanzile, creand astfel o recesiune si costuri economice mari, deci sedarea tigrului). Deciziile bancilor centrale nu sunt usoare, insa acesta este rolul lor. Odata ce au trezit tigrul vor avea de ales: costul inflatiei mari sau costul cresterii dobanzilor.

Tratamentul pentru inflatie

Vestea buna este ca bancile centrale au tratament pentru inflatie, acesta consta in cresterea ratei dobanzii, adica scumpirea banilor. Nu este singurul, insa este unul important. Functioneaza mult mai bine daca este sprijinit de tratamente fiscale si politici sectoriale coerente, in sectorul energetic de exemplu. Vestea mai putin buna este ca acest antidot nu este placut pentru toata lumea (pentru ca are efecte secundare), nu functioneaza imediat (dureaza pana isi face efectul) iar in unele cazuri, cum ar fi un soc exogen politicii monetare (soc al preturilor la gaze si electricitate de exemplu), nu functioneaza sau are eficienta extrem de redusa, alaturi de costuri economice semnificative. De aceea trebuie folosit cu atentie. Astfel, prin cresterea dobanzii se incurajeaza economisirea, in defavoarea consumului, reducandu-se cererea si presiunea pe preturi. Creditarea devine si ea mai scumpa, consumul pe credit devenind astfel mai putin atractiv, din nou o presiune in reducere pe preturi. Nu in ultimul rand, asteptarile inflationiste sunt temperate.

Dobanzile mici, sub nivelul de echilibru fac rau, inrautatesc boala, lasand inflatia sa se perpetueze, vezi cazul Turciei. Cresterea dobanzilor reprezinta raul mai mic, dar necesar, pentru ca alternativa la acesta este raul (mult) mai mare: inflatia, despre ale carei efecte negative am vorbit putin mai sus. Insa lucrurile sunt mai complicate de atat: odata instalata, daca nu este rapid combatuta, inflatia poate accelera, hranindu-se...chiar cu inflatie, prin canalul anticipatiilor, prin intrarea intr-o spirala salarii-preturi.

Canalul anticipatiilor se refera la perceptia oamenilor asupra evolutiei viitoare a preturilor. Daca asteptarile de inflatie sunt ridicate, la negocierea contractelor pe termen lung se vor cere tarife mai mari, iar odata semnate aceste contracte, asteptarile (inflationiste) se transforma in cresteri concrete de preturi. Cu inflatie reala mai mare, contractele viitoare vor cauta preturi chiar mai mari, si tot asa. O spirala ce nu se termina bine. De aceea este foarte important ca bancile centrale sa ancoreze anticipatiile, deci sa mentina un nivel inalt de credibilitate, prin care sa convinga actorii economici ca inflatia chiar va fi mentinuta la nivelul tintit si ca in cazul in care inflatia se va indeparta de acest nivel, bancile vor lua rapid masuri de corectare. Desigur ca anticipatiile se formeaza avand in vedere si perspectivele fiscale, sectoriale si reactia asteptata a ofertei.

Spirala salarii-preturi reprezinta un exemplu clar de dezancorare: daca publicul nu mai crede ca banca centrala va stapani inflatia, cere ajustari salariale care sa includa asteptarile acestora, mai mari, de inflatie. Odata acceptate, aceste cresteri salariale, se vor translata in produse mai scumpe, presiuni pe partea costurilor la producatorii si furnizorii de servicii. Aceste presiuni vor determina cresterea, din nou, a preturilor, inflatie, deci teama de inflatie va genera…mai multa inflatie. Desigur ca intrarea intr-o astfel de spirala, asa cum ii spune si numele, va duce la o crestere continua, la nivele din ce in ce mai ridicate, pana in punctul in care masurile luate de banca centrala vor fi, din nou, destul de convingatoare in ochii publicului.

In majoritatea tarilor emergente “tratarea” inflatiei a inceput, insa pregatiri se fac si in tarile dezvoltate: Banca Angliei a inceput, Rezerva Federala si Banca Canadei analizeaza grabirea startului procesului de intarire a politicii monetare, ar putea incepe in curand. Doar Banca Centrala Europeana mizeaza pe o stabilizare a inflatiei si scadere graduala in acest an, preferand sa astepte.

Tratamentul depinde de actiunile mai multor doctori

Politicile fiscale relaxate, sau prea relaxate, pot avea caracter inflationist. Cum la inceputul pandemiei politica fiscala a stimulat cererea agregata finantand masurile prin cresterea deficitelor, deci prin indatorare, acum inversul este necesar: retragerea sau reducerea stimulilor si revenirea la disciplina fiscala si reducerea indatorarii. Daca indatorarea creste prea mult, nesustenabil, deci este slabita capacitatea de plata la maturitate a datoriei publice, atunci „perceptiile se adapteaza in consecinta si pot genera anticipatii inflationiste de natura fiscala. Cu alte cuvinte, reducerea inflatiei necesita o intarire concomitenta a politicii monetare si a celei fiscale”, astfel, „deficitele bugetare primare trebuie reduse mai accelerat pentru a nu slabi capacitatea de a plati datoria publica”.

In conditiile inflationiste globale actuale, si ale nivelelor foarte ridicate de indatorare, consolidarea fiscala nu este o optiune, este o necesitate.

Aplicarea tratamentului in Romania

Romania nu isi poate permite sa ramana in afara tendintelor globale fara a fi penalizata de pietele financiare cu presiuni pe curs si in general de presiuni inflationiste mai ridicate. In acest context, in Romania, BNR a operat deja trei cresteri ale ratei de dobanda de politica monetara, cu cate 0.25 puncte procentuale de fiecare data. Acestea au fost insotite de doua largiri ale coridorului de variatie intre facilitatea de depozit (cea la care bancile comerciale depun la BNR leii in surplus) si facilitatea de creditare (sau Lombard, cea la care bancile se pot imprumuta de la BNR). Asociate cu controlul ferm al lichiditatii pe care BNR s-a angajat sa il mentina, pretul banilor ar trebui sa oscileze in jurul valorii de 3%, cu 1,25 puncte procentuale in plus fata aceeasi perioada a anului trecut.

Natura socului inflationist conteaza: din 8.2% (rata inflatiei din decembrie), 4.2% este atribuit efectelor directe ale preturilor energetice, deci peste jumatate. Trebuie spus ca exista preturi ce nu pot fi controlate de BNR: cum ar fi pretul la gaze, electricitate sau cele administrate (pretul unui bilet de tramvai sau al tigarilor de exemplu), cu acestea banca centrala nu poate duce un razboi, pentru ca instrumentele sale au foarte putina influenta, spre deloc, asupra acestor preturi. Insa nici abstractie de ele nu poate face.

Acesti factori, care nu sunt in controlul BNR, cauzeaza totusi presiuni asupra costurilor celorlalte produse si servicii, asupra carora BNR are influenta, creeaza efecte de runda a doua, inclusiv asupra asteptarilor, ce se vad deja. Exact aceste efecte incearca BNR sa le tempereze. Astfel, o anumita doza de tratament este necesara, riscul fiind transferul costurilor mari la energie in tot cosul de produse de consum si dezancorarea asteptarilor inflationiste. Astfel, masura inflatiei totale, care include preturile volatile si administrate, poate avea depasiri mici pe orizonturi mai mari de timp sau depasiri mari pe perioade foarte scurte de timp fara a afecta in mod necesar inflatia de baza (sau CORE) - inflatia preturilor asupra carora banca centrala are control. Depasiri mari, pe perioade lungi de timp nu pot fi insa tolerate, si impun o reactie ferma din partea bancii centrale. Pentru ca altfel, prin lipsa reactiei, s-ar permite instalarea inflatiei generalizate si s-ar pierde increderea publicului, deci anticipatiile, cu efectele negative precizate la inceputul articolului.

Anul trecut nenumarate voci strigau sus si tare ca BNR sa reduca dobanzile, la zero sau chiar la niveluri negative, capcana in care BNR nu a cazut. Strategia abordata anul acesta a fost de gradualizare, de normalizare in pasi standard pana acum, de administrare a medicamentului in doze, si in conditiile unei cresteri economice in decelerare, cu o probabila stagnare economica in ultimul trimestru al anului trecut, sugerata de datele economice cu frecventa ridicata.

Atat la sedinta din noiembrie cat si la cea din ianuarie a fost consens intre toti membrii Consiliului de administratie al BNR ca este necesara cresterea ratei dobanzii, diferente existand doar in evaluarea pasului cu care sa se actioneze: votul a fost de 7 pentru o actiune gradualizata, 2 pentru o actiune mai ferma. Evaluarea mea a inclinat catre o abordare ferma. Argumente solide au fost pentru ambele variante insa ce este important este ca se actioneaza impotriva inflatiei, intarirea efortului de lupta nefiind exclusa.

Un material de Cristian I. Popa, membru al Consiliului de administratie al BNR si membru al Consiliului Director al Asociatiei CFA Romania